- Digitale tools en applicaties om grip te krijgen op je persoonlijke financiën worden steeds geavanceerder.

- Fintechbedrijven lopen vaak voorop met innovaties; voor banken is het essentieel dat ze niet achterblijven met personal finance management-tools.

- Klanten waarderen goede tools zeer hoog en dat is een belangrijke factor voor loyaliteit.

- Dit is een preview van het premium rapport Personal Finance Management van Business Insider Intelligence. Koop het rapport hier.

Wil je als bank een gepersonaliseerde klantervaring creëren en meer loyaliteit kweken, dan zijn applicaties voor personal finance onmisbaar.

Personal finance management (PFM) werd al ruim meer dan tien jaar geleden gezien als essentieel voor de toekomst van het bankwezen. Toch hebben veel gevestigde banken die belofte voor hun klanten nog niet ingelost. Dit komt mede door ontwerpfouten in de eerste generaties van personal finance tools.

Zo kregen gebruikers hun financiële data te zien, zonder bruikbare inzichten, persoonlijk advies of tools om hun geldzaken makkelijker te beheren. Maar personalisatie werd ook moeilijk gemaakt door bancaire regelgeving.

In Europa is het pas met de komst van de PSD2-wetgeving (Payment Services Directive 2) mogelijk om gegevens uit te wisselen met andere financiële partijen. En dus om andere innovatieve spelers aan te haken voor vernieuwende functies.

De meest geavanceerde functies voor personal finance management geven gebruikers vandaag de dag maximale controle over hun geldzaken, zonder veel van hun tijd te vragen. Ontwikkelingen op het gebied van AI, slimme analyses, automatisering en regelgeving zoals PSD2 maken dit mogelijk.

Een nieuwe generatie PFM-aanbieders maakt dankbaar gebruik van deze ontwikkelingen en komt met functies die inzichtelijker en nauwkeuriger zijn dan voorheen, en vaak voorspellende waarde hebben. Hierdoor krijgen consumenten écht een goed beeld van de status van hun financiën en waar ze hun geld aan besteden.

Banken kunnen niet achterblijven als ze de betrokkenheid en de loyaliteit van hun klanten willen behouden. Sterker nog: willen ze meer inkomsten genereren, dan moeten ze wel innoveren.

In het rapport Personal Finance Management Disruptors geeft Business Insider Intelligence een overzicht van de belangrijkste spelers in de PFM-markt. We delen een aantal best practices voor banken die hun PFM-aanbod willen upgraden op basis van exclusieve interviews met toonaangevende PFM-aanbieders.

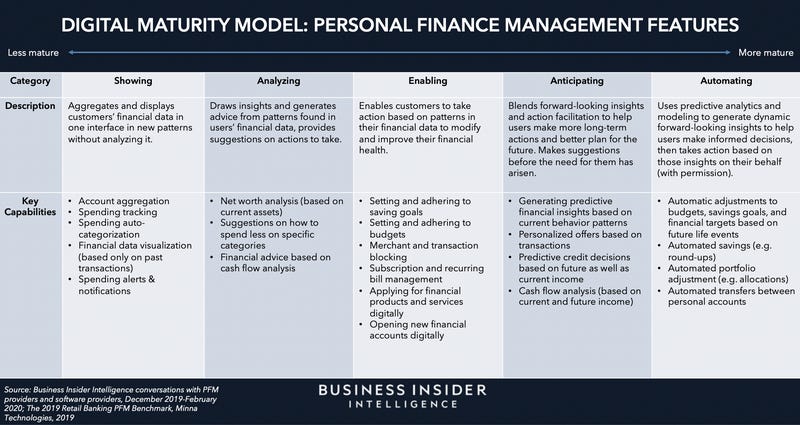

Daarnaast presenteren we het PFM Digital Maturity Model om banken en andere aanbieders te laten zien naar welke normen ze moeten streven bij de bouw van nieuwe PFM-tools om klanten tevreden te stellen.

Tot slot duiken we in acht geavanceerde PFM-functies waarvan we denken dat ze van enorme waarde kunnen zijn voor klant en bank.

De bedrijven die in dit rapport genoemd worden: Cleo AI, Greenlight, Meniga, Minna Technologies, N26, Personal Capital, Personetics, Strands.

Een paar belangrijke conclusies uit het rapport:

- PFM-tools stellen financiële dienstverleners in staat om gepersonaliseerde klantervaringen te creëren en op hun beurt inkomsten en retentie te stimuleren. Echter, personal finance-tools van niet-bancaire aanbieders worden vaak hoger gewaardeerd.

- Er is potentieel echter veel vraag naar door banken geleverde PFM-tools, als die goed kunnen concurreren met alternatieven van fintech startups.

- Als banken kiezen voor volwassen PFM-tools, kunnen ze kansen beter benutten. Ze kunnen met name op twee gebieden een beter rendement halen door te investeren in personal finance management-tools.

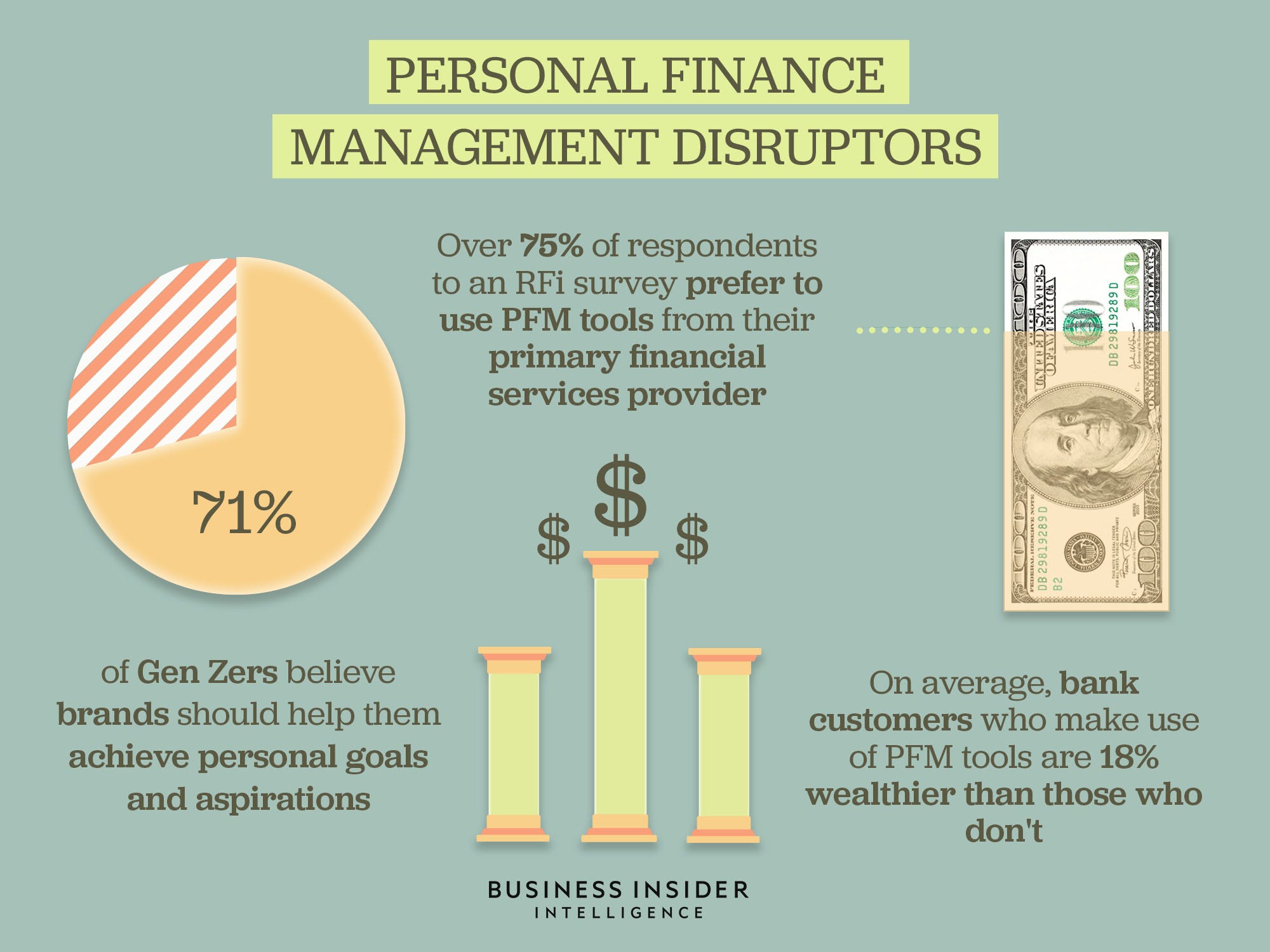

- Klantbehoud: 71 procent van de Gen Z-ers is van mening dat merken "hen moet helpen om persoonlijke doelen en ambities te bereiken", zo blijkt uit data van PSFK. Het delen van gepersonaliseerde inzichten en adviezen zorgt dus voor een substantiële klantwaarde.

- Een verhoogde customer lifetime value: Gemiddeld zijn bankclienten die gebruik maken van PFM-tools 18 procent rijker dan degenen die dat niet doen, zo blijkt uit cijfers van Javelin Research. Ze bezitten vaak veel belangrijke financiële producten, zoals hypotheken en autoleningen, wat allemaal belangrijke inkomstenbronnen voor de bank zijn.

Het PFM-rapport...

- Deelt belangrijke lessen voor banken die hun PFM-aanbod willen uitbreiden om zo klanten meer waarde te bieden.

- Geeft een overzicht van de belangrijkste bedrijven die het voortouw nemen in PFM in de huidige markt.

- Presenteert het PFM Digital Maturity Model het verschil te laten zien tussen basic en volwassen PFM-functies.

- Verklaart waarom herinvesteren in PFM noodzakelijk is voor banken, en wat er te winnen valt.

- Bestudeert succesvolle strategieën voor het implementeren van geavanceerde PFM-functies, gebaseerd op exclusieve interviews.

Nieuwsgierig geworden naar het rapport? Koop en download het hier!