In Nederland wordt de markt voor betaaldiensten gedomineerd door grootbanken ING, Rabobank, ABN Amro en SNS. Maar de buitenwereld staat niet stil.

Van hippe fintech-startups tot techreuzen zoals Google, Apple en Amazon: mobiele betaalapps rukken op.

Belangrijke ontwikkeling is dat in 2018 de Europese financiële richtlijn PSD2 voor banken is ingegaan. Deze richtlijn regelt onder meer dat bancaire rekeningen gekoppeld moeten kunnen worden aan diensten van derde partijen, bijvoorbeeld digitale portemonnees zoals Apple Pay en Google Pay.

De Europese richtlijn zou in januari 2018 in Nederland ingaan, maar dat bleek praktisch niet haalbaar. Vooralsnog loopt Nederland dus achter met de invoering.

Begin deze week werd bekend dat Apple Pay in Duitsland is gestart. Daarmee is de betaalapp van de Amerikaanse techreus bijna in heel Europa beschikbaar.

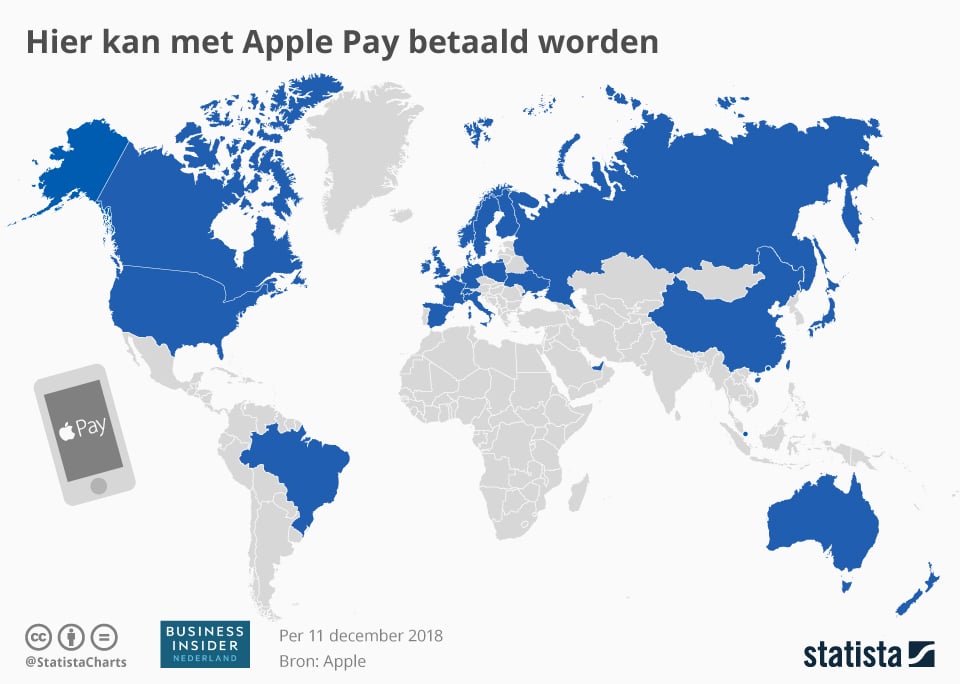

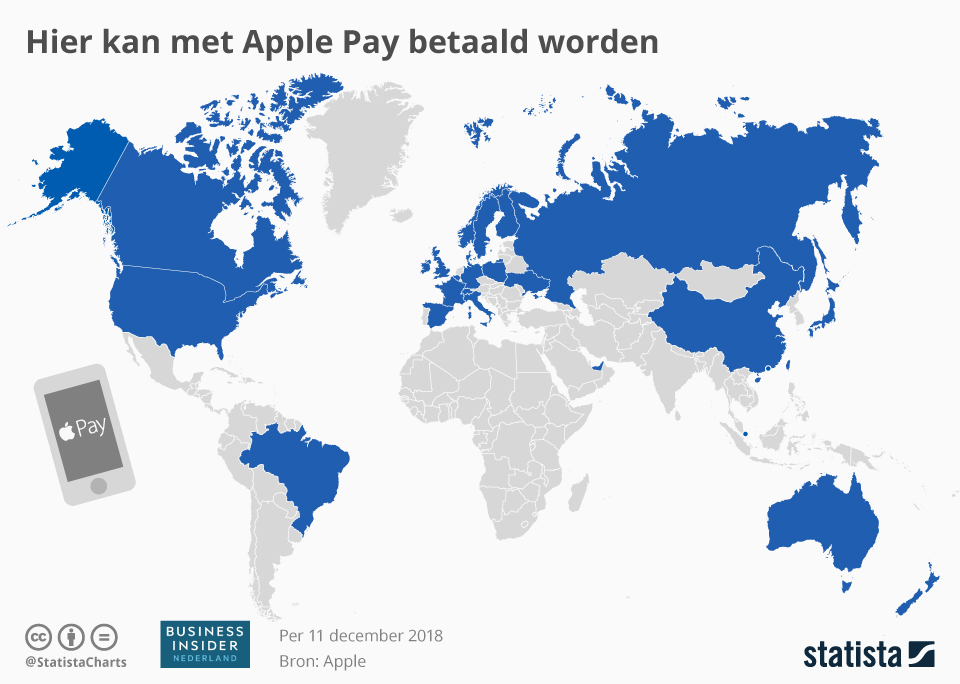

Heel Europa? Onderstaande infographic, samengesteld door databureau Statista, laat zien dat Nederland een eenzaam eiland is geworden in de wereld van Apple Pay.

(klik voor uitvergroting)

Naar verluidt zou Nederland minder interessant zijn voor Apple, omdat Nederlanders vooral via bankpassen afrekenen en niet via creditcards, zo stellen bronnen uit de bankwereld tegenover De Telegraaf. Ook is betaaldienst iDeal al sterk ingeburgerd voor online winkelen.

Nadeel voor (Nederlandse) banken is verder dat Apple de chip die gebruikt wordt voor contactloos mobiel afrekenen zodanig afschermt, dat contactloos afrekenen met bancaire applicaties via de iPhone niet mogelijk is.