- Aandelenmarkten laten op dagbasis grote beweeglijkheid zien, met afgelopen donderdag een spectaculaire ommekeer op de Amerikaanse beurzen.

- Zowel macro-economisch als in technische optiek is er op korte termijn echter weinig reden tot optimisme voor de beurs.

- Beursexperts Michael Nabarro en Gökhan Erem gaan in op de beursontwikkelingen die voor de komende maanden van belang zijn.

ANALYSE – Zo, wat een week, met op dagbasis enorme beweeglijkheid op de aandelenmarkten! Zo reageerden Amerikaanse beurzen donderdag aanvankelijk zwaar negatief op nieuwe inflatiecijfers, met minnen van 2 procent, om na een spectaculaire ommekeer bij het slot ruim 2 procent hoger te eindigen. Maar vrijdag eindigde Wall Street weer flink in mineur, waarbij de brede S&P 500-index onder de 3.600 punten sloot.

Bij alle koersgeweld duikt regelmatig de vraag op of er wellicht al sprake is van bodemvorming op de aandelenmarkt. Kort gezegd: in onze optiek is het nog veel te vroeg om te verkondigen dat het ergste achter de rug is. Sterker nog, wij voorzien eerst nog meer verzwakking voordat de beurs structureel kan opklaren.

Een belangrijke reden hiervoor is dat de huidige inflatie- en renteontwikkelingen weinig goeds voor de korte termijn signaleren. Zo is de Amerikaanse inflatie in september wel iets lager uitgekomen dan in augustus. Echter, de kerninflatie, dus exclusief voedsel en energie, liep juist op: van 6,3 procent in augustus tot 6,6 procent in september.

Deze cijfers geven de Federal Reserve genoeg munitie om de rente de komende periode verder te verhogen, wellicht zelfs meer dan momenteel wordt ingeprijsd op financiële markten.

Hoewel het goed mogelijk is dat we in de buurt van piekinflatie zitten, wil dat niet zeggen dat de inflatie heel snel gaat afnemen. Lagere inflatie zal uiteindelijk het gevolg zijn van een aankomende recessie en het feit dat een sterke stijging van prijzen een jaar later uit de cijfers wegvalt, als prijzen prijzen procentueel niet op dezelfde manier blijven doorstijgen.

Het kan echter nog wel even duren voor de inflatie serieus inzakt. Dat heeft ermee te maken dat een groot deel van de prijsstijgingen gevoed wordt door tekorten aan de aanbodzijde van de economie. Het verhogen van rentes door centrale banken heeft daar weinig invloed op, omdat renteverhogingen vooral de vraagzijde van de economie raken, onder andere door lenen duurder te maken.

De energiecrisis zal bijvoorbeeld niet verdwijnen door het rentebeleid van de centrale banken. Dit geldt ook voor onder andere de hoge voedselprijzen en andere basisbehoeften.

Rente en waardering van aandelen

Als het uitgangspunt dus is dat de inflatie niet heel snel afneemt en dat de Amerikaanse centrale bank voorlopig het verkrappende monetaire beleid doorzet, dan is het vanuit beleggingsoptiek belangrijk om de verdere ontwikkeling van de rente in te gaten te houden in combinatie met de waardering van aandelen.

Hieronder kijken we daarom naar grafieken van de 10-jaars staatsrente in de VS en de koers-winstverhouding van de S&P 500-index.

We begin met de grafiek van de 10-jaars rente. De trend is onmiskenbaar opwaarts gericht, maar je ziet in de onderstaande grafiek dat de eerder door ons benoemde weerstandszone rond de 4 procent nog niet is doorbroken.

Het lijkt echter een kwestie van tijd voordat dit gebeurt. Immers, de 2-jaars staatsrente noteert in de VS al rond de 4,5 procent en sommige analisten rekenen erop dat die naar de 5 procent stijgt. Het is dus goed mogelijk dat ook voor de 10-jaarsrente de opwaartse trend doorzet.

Nu de rentes hoger staan dan de afgelopen tien jaar en naar verwachting nog verder zullen stijgen, zal dat de waardering van aandelen op de korte termijn niet helpen. Immers, bedrijfswinsten moeten dan worden verdisconteerd tegen een hogere rente. En verder wordt bij een hogere rente het rendement van veilige vastrentende beleggingen relatief aantrekkelijker vergeleken met aandelen.

Daar komt nog bij dat wij ervan uitgaan dat winsten van bedrijven neerwaarts zullen worden bijgesteld in anticipatie op de verwachte recessie. Dit zit echter nog niet in de waarderingen van aandelen verwerkt.

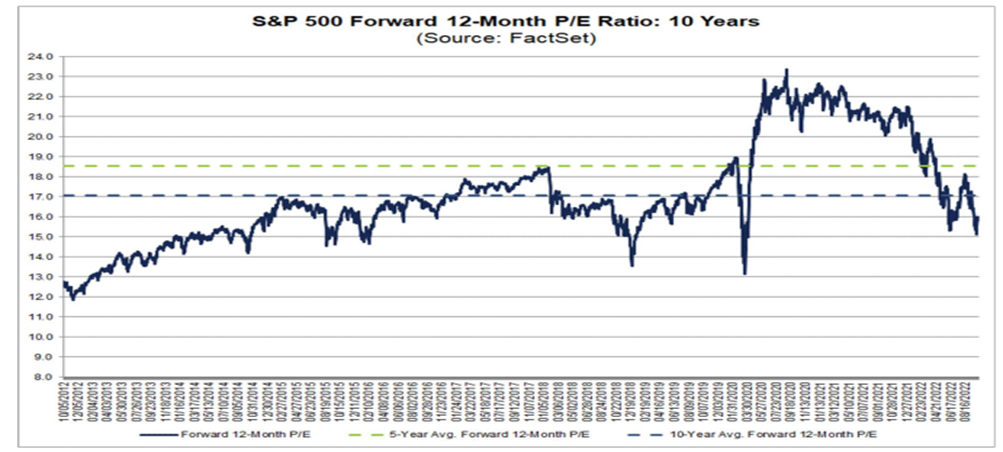

Als je kijkt naar de onderstaande grafiek van de koers-winstverhouding van de S&P 500-index op basis van de verwachte winst voor de komende twaalf maanden, dan is de waardering dit jaar gezakt vanwege de daling van aandelenkoersen en de hogere rente.

In de grafiek noteert de koers-winstverhouding van de S&P inmiddels net onder het 10-jarig gemiddelde (de blauwe stippellijn). In perioden van economische tegenspoed kan de waardering echter nog aanzienlijk lager uitkomen. En laat dat nu net voor de deur staan.

Blik op de AEX: schade rond de 630 punten

Kortom, weinig optimisme vanuit de macro- en fundamentele hoek. Maar ook vanuit de technische hoek zijn er nog weinig opbeurende signalen waarneembaar.

In onze bijdrage van afgelopen week keken we dichtbij huis naar de AEX-index, waarbij we wezen op het belangrijke steunniveau van 630 punten. Op verzoek van lezers hebben we de grafiek van de AEX ditmaal voorzien van extra richtpunten en indicatoren.

De hoofdrichting is onveranderd neerwaarts zoals aangeven door het 200-daags voortschrijdend koersgemiddelde (rode lijn) en het 50-daags voortschrijdend koersgemiddelde (groene lijn).

Wat betreft de dalende beweging zit het tempo er behoorlijk in. Het steunniveau van 630 punten, waar we afgelopen week op wezen, is aangetast in de loop van deze week. De aanval is nog steeds gaande en heeft een grote slagingskans. De ommekeer van afgelopen donderdag heeft daar weinig aan kunnen veranderen.

Zolang positief ingestelde beleggers niet opstaan en bereid zijn de koers van de AEX boven 670 punten te tillen, kun je verwachten dat een aanval op 600 punten en lager op komst is.

Komende week komt het seizoen van de bedrijfscijfers echt los en krijgen beleggers meer zicht op de winstverwachtingen. En maandag wordt het misschien meteen spannend wat betreft de vraag of de Britse centrale bank aan de slag moet om de obligatiemarkt te kalmeren.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.