- Beleggers hebben een beroerde eerste helft van 2022 achter de rug. Dat geldt zowel voor aandelen als voor obligaties.

- Centrale banken willen de controle over de inflatie terugkrijgen, maar tegen welke prijs?

- Beursexperts Michael Nabarro en Gökhan Erem constateren dat het marktbeeld voor aandelen op de korte termijn laat zien dat zowel de trend als het momentum neerwaarts zijn gericht.

ANALYSE – Het is lang geleden dat we zo’n beroerd eerste halfjaar in de boeken hebben gezet op de beurs. Zowel aandelen als obligaties kregen er flink van langs en er waren maar weinig plekken om te schuilen.

De combinatie van problemen in de toeleveringsketens, een onderschatting van de hardnekkigheid van de inflatie door centrale banken, beleidsmakers die vervolgens extra hard op de rem moeten trappen, geopolitieke problemen en een dreigende recessie zijn hier mede debet aan.

De laconieke houding van centrale banken ten aanzien van de inflatie heeft inmiddels flinke schade veroorzaakt. Zo zijn de kosten van levensonderhoud dit jaar flink gestegen en worden we geconfronteerd met een uitholling van de koopkracht die we sinds de jaren ’80 niet meer hebben gezien.

Het gevolg is dat de financiële markten worden gedwongen zich aan te passen aan deze nieuwe realiteit, waarin westerse centrale banken proberen een inhaalslag te maken met forse renteverhogingen om de inflatie te beteugelen. Het risico daarbij is dat de economie in een recessie belandt.

De vraag voor de komende maanden is dan ook: lukt dit, krijgen centrale banken de controle terug over de inflatie en tegen welke prijs?

Hoelang blijven centrale banken stoere taal uitslaan?

Beleidsmakers worden momenteel geconfronteerd met een te hoge inflatie en een afzwakkende economie. Ze willen de zeer hoge inflatie wel beteugelen, maar als het even kan graag zonder recessie. Ga er maar eens aanstaan.

Nu de monetaire autoriteiten zo ver achter de feiten aanlopen, lijkt het één toch niet zonder de ander te kunnen. Als rentes in een hoog tempo worden verhoogd, lijkt een harde landing voor de economie steeds waarschijnlijker.

De financiële markten hebben daarom maar weinig vertrouwen in de stoere taal van centrale banken. Vooral als de economie in het huidige tempo blijft afkoelen, lijkt het een kwestie van tijd voordat men weer bakzeil moet halen. Dat wil zeggen pas op de plaats maken met verdere monetaire verkrapping.

Het vervelende is wel dat de westerse centrale banken pas net zijn begonnen met de (geplande) campagne van renteverhogingen en andere maatregelen om het jarenlange goedkoopgeldbeleid terug te draaien. In de VS is men aanzienlijk voortvarender dan in Europa, maar dat is ook niet heel gek gelet op de huidige zwakte van de Europese economie.

Naast de geplande renteverhogingen willen centrale banken ook af van obligatieleningen die ze op financiële markten hebben gekocht en die als bezit op de balans staan. Het aankopen van die obligaties is gebeurd met 'goedkoop geld' dat centrale banken in het financiële systeem hebben gepompt, ofwel monetaire verruiming.

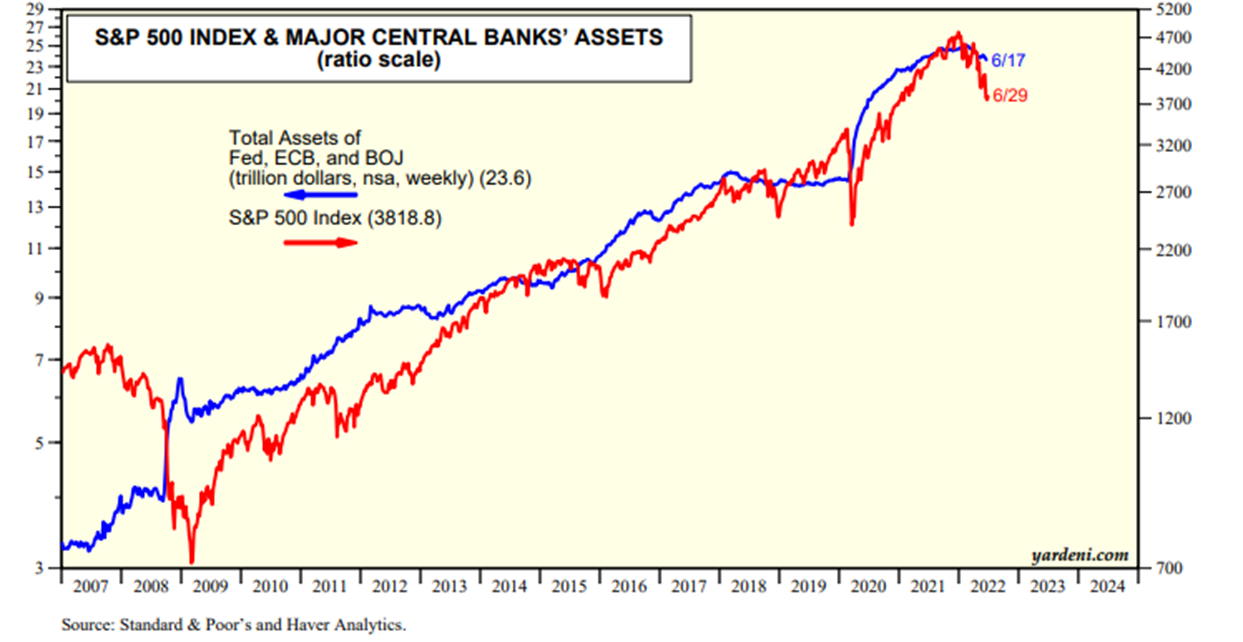

Het afbouwen van het obligatiebezit impliceert het omgekeerde: monetaire verkrapping doordat dollars en euro's die centrale banken ontvangen bij de aflossing van obligaties, uit de roulatie worden gehaald. Echter, zoals uit de onderstaande logaritmische grafiek blijkt, lukt het nog niet echt om de omvang van de balans te verkleinen.

Wat je wel ziet is dat het kleine beetje terugschroeven van het obligatiebezit (blauwe lijn), wat dus neerkomt op monetaire verkrapping, al flinke gevolgen heeft voor de aandelenmarkten (rode lijn). Daarvan word je niet vrolijk.

Vandaar ook dat vele sceptici denken dat de beleidsmakers het zich simpelweg niet kunnen permitteren om een grootschalig verkrappend monetair beleid door te drukken.

Na de zomer ruimte om retoriek over monetaire verkrapping te verzachten

Het is dus de vraag wanneer de retoriek van centrale banken over verkrapping van het monetaire beleid om de inflatie te beteugelen, omslaat in een behoedzamer verhaal.

Op de hele korte termijn lijkt dat onwaarschijnlijk, vanwege de nog steeds oplopende inflatie en de beperkte renteverhogingen die tot nog toe zijn doorgevoerd. Maar wellicht komt er na de zomer wat meer ruimte om de aandacht te verschuiven naar het belang van economische groei.

Wat hierbij meespeelt is de verwachting dat de kerninflatie, de inflatie zonder energie en voedselprijzen, zal terugvallen als gevolg van de afzwakkende economie en basiseffecten die een jaar na het begin van de sterke stijging van de inflatie optreden.

De kerninflatie is belangrijk voor centrale banken en wordt veelal gebruikt om het beleid op af te stemmen. Hier hebben ze dan ook de meeste invloed op. Je kunt dan wel de bizarre situatie krijgen dat centrale bankiers elkaar een pluim gaan geven als ze de kerninflatie onder controle krijgen, terwijl consumenten nog steeds geconfronteerd worden met pijnlijk hoge voedsel- en energieprijzen.

Tja, en dat zogenaamde succes kan dan aangehaald worden om de toon over het inflatiegevaar te matigen en weer eens te gaan nadenken over het ondersteunen van de economische groei.

Op dat moment is het cirkeltje rond en zullen de eerste signalen van een breuk in het verkrappende beleid met veel enthousiasme door financiële markten worden verwelkomd.

Hoofdpijndossiers voor de korte termijn

Gedurende de zomer spelen er intussen wel een paar belangrijke probleemdossiers. Om te beginnen blijft de crisis in voedsel- en energiemarkten een acuut karakter houden, vooral als gevolg van de oorlog in de Oekraïne en sancties tegen Rusland.

Voor de voedselproblematiek verwijzen we je naar dit vaak aangehaalde rapport van de Verenigde Naties. De energiecrisis is van een andere orde en daarvoor verwijzen we je naar het meest recente rapport van Hans van Cleef, energiespecialist bij ABN AMRO. Van Cleef zet de huidige problematiek duidelijk en helder uiteen. We houden er rekening mee dat we voorlopig toch echt aan structureel hogere energieprijzen moeten wennen.

Tot slot is er in juli en augustus weer veel aandacht voor de bedrijfscijfers en de verwachtingen voor de rest van het jaar. De verwachtingen van analisten over de winstgevendheid van bedrijven zijn nog steeds behoorlijk positief en wij houden er rekening mee dat die nog neerwaarts moeten worden aangepast.

Links en rechts zien we al tegenvallende cijfers en bedrijven die toch wel last beginnen te krijgen van snel oplopende voorraden. Komende week zullen daar in meer detail op ingaan.

S&P 500: trend én momentum neerwaarts gericht

Om af te sluiten werpen we weer een blik op de grafiek van de brede S&P 500-index om te zien hoe deze belangrijke graadmeter van de aandelenmarkt erbij ligt. We gaan het weekend in met het volgende beeld.

De afgelopen tijd is sprake van een versnelde daling van de S&P 500-index. Na een korte opleving, waar we eerder over berichtten, is niet meer bereikt dan de creatie van een lagere top. Dit bevestigt de dalende trend, echter, nu aan de hand van een steilere dalingshoek.

Nu geldt dat zolang de koersen de vorige top niet overstijgen, er geen verandering in de neerwaartse richting te verwachten valt. Vanaf de huidige koersniveaus bezien, ligt een overstijging van de vorige top een flink eind weg.

Een eerste teken van (op)leven zou je ook kunnen afleiden uit de vorming van een bodem die hoger ligt dan de vorige. Maar ook daar is geen indicatie van te vinden momenteel.

De trend, alsook het momentum zijn sterk neerwaarts gericht. Zo gaan we dit weekend én de tweede helft van 2022 in.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.