Dinsdagavond maakt Apple de resultaten voor het laatste kwartaal van 2016 bekend – omdat Apple een gebroken boekjaar heeft gaat het officieel om het ‘eerste fiscale kwartaal’ van het boekjaar 2016-2017.

Zoals altijd zijn de verwachtingen hooggespannen. Op Wall Street voorspellen de kenners de volgende bekendmakingen zoals Bloomberg ze verzamelde:

Omzet: 77,4 miljard dollar (71,7 miljard euro), ietsje hoger dan de 74.9 miljard dollar in het kwartaal een jaar eerder.

Aaangepaste winst per aandeel: 3,22 dollar (2,98 euro), ietsje lager dan de 3,28 dollar in het kwartaal een jaar eerder.

Bruto winstmarge: 38,39 procent, lager dan de 40,1 procent in het kwartaal een jaar eerder.

Aantal verkochte iPhones: 76 miljoen, één miljoen meer dan in het kwartaal een jaar eerder.

Gemiddelde verkoopprijs voor een iPhone: 688 dollar (637 euro), lager dan de 691 dollar in het kwartaal een jaar eerder.

Het laatste kwartaal van het jaar is traditiegetrouw Apple's beste periode. Doorgaans is er net een nieuwe iPhone uit en de feestdagen doen de verkopen van het paradepaardje goed. De smartphone is goed voor een derde van de omzet van Apple. De omzet staat echter onder druk. Al drie kwartalen op rij laat een van de waardevolste bedrijven ter wereld een krimp zien. Een goede drie maanden voor de iPhone kunnen dat wellicht keren.

Investeerders zullen ook letten op de toekomstvoorspellingen die Apple doet. Als de vraag voor de iPhone 7 tegenvalt, kan dat invloed hebben op de aantrekkelijkheid voor een opvolger die naar verwachting in het najaar in de schappen zal liggen.

Het zal ook de vraag zijn of Apple munt weet te slaan uit de service-divisie. Naast de hardware-verkopen zullen analisten en investeerders ook kijken naar de omvang van omzet van diensten als de App Store, Apple Music en Applecare.

Service met een 'smile'

Precies een jaar geleden gaf Apple meer inzicht in haar cijfers door ze op te splitsen, onder meer naar hardware en diensten. "Ik denk dat onze assets in service enorm zijn en ik denk dat investeerders daar meer op willen en zouden moeten focussen", zei CEO Tim Cook destijds. Maar sindsdien, bij de tussenliggende rapportages, kwam het bedrijf niet met de uitgebreide cijfers. Het is niet ondenkbaar dat die opsplitsing een jaar later weer terugkeert.

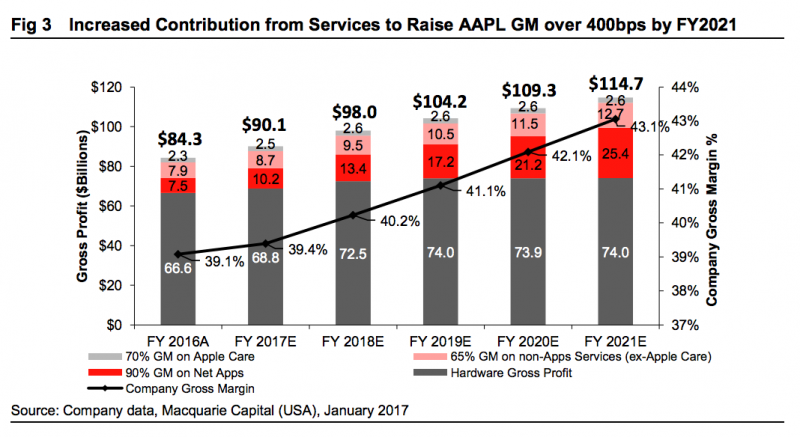

Analist Ben Schachter van Macquarie Capital ziet veel kansen in de service voor Apple. "De tak van services is vaak onderschat, maar heeft de potentie om Apple's marge te doen stijgen met 1 procent per jaar." Als de iPhone-verkopen niet verder groeien maar stabiel blijven na de lancering van de iPhone 8, dan zou Services wel eens de 'groeimotor' kunnen blijken voor de techreus.

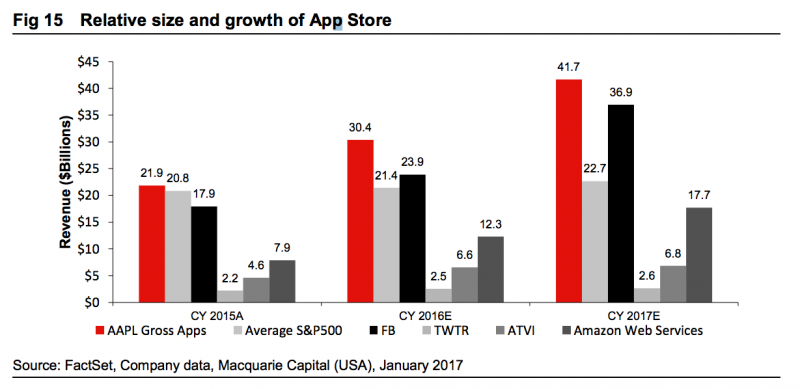

Meer en precieze data over de omzet en verdiensten aan de services is nodig omdat de inkomstenbronnen anders zijn. De App Store is een netto-post - omdat Apple haar leveranciers moet betalen - en alleen haar eigen inkomsten meetelt, bijvoorbeeld 30 cent per app van 1 dollar.

Als we Cook mogen geloven, is Apple's service-tak al groot genoeg om mee te boksen op de Fortune 100. Volgens Macquarie is het nu al groter dan een gemiddeld S&P500-bedrijf. Bruto inkomsten zijn al hoger dan Twitter, Facebook en Amazon Web Services tezamen.