Grote techaandelen trekken weer de aandacht, terwijl de beurs in brede zin niet veel beweegt.

Op de optiemarkt is weer te zien dat beleggers inzetten op verschillende scenario’s.

Het adagium is nog steeds dat winnaars op de beurs het goed blijven doen, terwijl je beter kunt wegblijven bij verliezers, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Grote Amerikaanse technologiebedrijven trekken deze week opnieuw de aandacht op de beurs. Beleggers doen er wel verstandig aan de activiteit op de optiemarkt goed in de gaten te houden. Die biedt inzicht in wat er onderliggend aan de hand is bij zowel techaandelen als bredere beursindices.

Toen de Amerikaanse technologie-index Nasdaq 100 in augustus dit jaar een recordhoogte bereikte, werd dat grotendeels gedreven door de kracht van de zeven zogenoemde FATMAAN-aandelen: Facebook, Apple, Tesla, Microsoft, Amazon, Alphabet en Netflix.

Aanvankelijk was niet direct helder wat er zich onder de oppervlakte afspeelde, maar uiteindelijk werd duidelijk dat de Japanse technologie-investeerder Softbank een zogenoemde gamma-squeeze had gecreëerd.

Softbank was als een dolle call-opties aan het kopen, waarbij je dus inzet op verdere koersstijgingen. Hierbij werden handelaren die deze opties verkochten, gedwongen om de onderliggende aandelen bij te kopen, om netto geen blootstelling te creëren. Dat zorgde op zich weer voor een stijging van de onderliggende aandelen, waar Softbank via zijn call-opties van profiteerde. Een zogenoemde positieve feedback-loop.

Anders gezegd: Softbank had andere partijen gemanipuleerd, binnen de grenzen van het toelaatbare, simpelweg omdat deze investeringsmaatschappij over diepere zakken beschikte dan andere marktpartijen die bij deze handel betrokken waren. Zo’n speculatieve actie kan echter maar beperkte tijd worden volgehouden.

Optiemarkt: beleggers beschermen portefeuilles tegen mogelijk beursdaling

Wat er deze week gebeurde op aandelen- en optiemarkten lijkt een beetje op de situatie van eind augustus, al zijn de acties beperkter met een breedte van ongeveer 2 maal zoveel call-opties als normaal. Iets minder prominent dus, maar evengoed hetzelfde idee.

Daarnaast zijn er ook andere krachten aan het werk die op de achtergrond effect hebben op de aandelenkoersen. Zo worden er in de VS behoorlijk veel putopties gekocht op indexniveau – waarmee marktpartijen zich dus indekken tegen koersdalingen.

Zo rijst het vermoeden dat marktpartijen hun portefeuilles willen beschermen in de aanloop naar de komende verkiezingen in de VS. Ook onzekerheden over steunpakketten van de overheid en de oplaaiende coronapandemie spelen hierbij een rol.

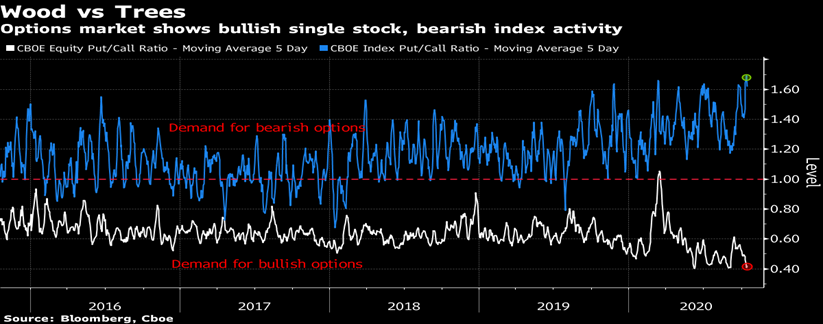

Onderstaande grafiek laat bovengenoemde fenomenen zien.

Op individueel niveau worden er veel call-opties gekocht (witte lijn) ten opzichte van putopties. De zogenoemde put/call-ratio daalt hierdoor omdat de noemer van deze breuk stijgt. Dit kan dus de koersen van bovengenoemde techaandelen beïnvloeden.

Op indexniveau speelt precies het tegenovergestelde (blauwe lijn): er worden meer putopties dan callopties gekocht; de teller van de put/callratio stijgt, waardoor de breuk een groter getal oplevert.

Het wordt zo duidelijk dat de marktparticipanten die momenteel actief zijn, opnieuw inzetten op de bekende grote technamen, maar over de aandelenmarkt als geheel zo hun bedenkingen hebben.

Kijk je naar de handelsactiviteit op de beurs, dan blijft het adagium dat winnaars vooralsnog blijven winnen, terwijl beleggers er verstandig aan doen verliezers te mijden.

Tesla en Royal Dutch Shell

Ter illustratie van dit fenomeen laten we twee grafieken zien. Als eerste Tesla.

Het hierboven genoemde optieverhaal speelt weer op en heeft ertoe geleid dat de verkoopgolven die de grafiek in het blauw zijn aangegeven, overmand zijn door de koopintentie in september in het rood.

Buy the dip is hier dus duidelijk aan de orde. Any dip zelfs. Het ziet er naar uit dat het koersniveau van 500 dollar binnen handbereik is voor het aandeel Tesla.

Dan als tegenhanger iets uit Europa dat niet een techbedrijf is: Royal Dutch Shell, ooit bekend als Koninklijke Olie.

De energiereus met het onverwoestbare dividend gold lange tijd als hoeksteen van elke portefeuille.

Het gedrag van beleggers laat dit jaar iets anders zien. Elke stijging van Royal Dutch wordt benut om aandelen van de hand te doen.

We kunnen voorlopig drie dingen concluderen: blijf weg bij de achterblijvers, winners will be winners en zoals we in onze vorige bijdragen signaleerden: Europa doet voorlopig nog steeds niet mee.

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Lees hier zijn meer gedetailleerde biografie.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt. Lees hier zijn meer gedetailleerde bio.