Veel Nederlandse huishoudens sparen te weinig: 2,5 miljoen op precies te zijn.

Dat stelt budgetinstituut Nibud donderdag in een rapport over het spaargedrag van huishoudens.

Sparen is voor veel mensen moeilijk en dat komt niet alleen doordat aan het einde van de maand te weinig geld overblijft. Ook psychologische factoren spelen een rol.

Volgens het voorlichtingsinstituut beseft vrijwel iedereen wel dat sparen belangrijk is, maar zit het gewoon niet in de aard van de mens om met de toekomst bezig te zijn.

Sparen makkelijker maken

Nibud noemt concreet zes mogelijkheden om ervoor te zorgen dat meer huishoudens een een noodbuffer aanleggen voor onverwachte uitgaven. De rode draad is dat er meer methoden moeten komen om automatisch spaargeld opzij te zetten

- Kopen op vooruitbetaling in plaats van op afbetaling: dus niet lenen voor een grotere aankoop, maar vooral uit eigen zak een bedrag opzij zetten voor de aankoop.

- Sparen via het loonstrookje: een regeling waarbij een deel van je salaris automatisch wordt ingehouden en op een spaarrekening terecht komt.

- Automatisch een gratis spaarrekening erbij als je een bankrekening opent.

- Kleine bedragen automatisch sparen, bijvoorbeeld door bij digitale aankopen afrondingen naar boven te maken die automatisch opzij worden gezet.

- Een hogere vrijstelling voor gemeentelijke heffingen voor lage inkomens. Deze vrijstelling ligt nu tussen de 1.500 en 2.000 euro, maar dat zou hoger moeten zijn om een hogere spaarbuffer te kunnen aanhouden.

- Een deel van de inleg bij loterijen gebruiken om automatisch te sparen.

Wat is een redelijke spaarbuffer?

Hoeveel je achter de hand moet hebben als spaarbuffer verschilt per gezinssituatie en hangt mede af van je inkomen en leeftijd.

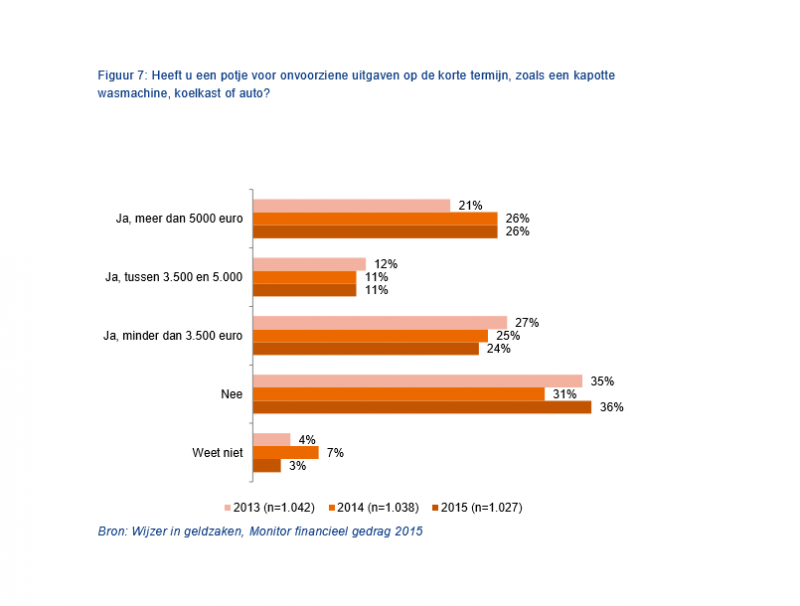

Uit onderstaande grafiek van het Nibud, gebaseerd op een peiling, blijkt dat ongeveer een kwart van de ondervraagden meer dan 5.000 euro als spaarbuffer aanhoudt; een kwart houdt minder dan 3.500 euro spaargeld aan en 36 procent heeft geen potje voor onvoorziene uitgaven.

Maar wat is nu redelijk? Business Insider schreef eerder over hoeveel spaargeld je per leeftijdscategorie opzij moet zetten voor noodgevallen.

De Amerikaanse financieel specialist David Bach geeft in het artikel een vuistregel: hij adviseert om als twintiger ongeveer driemaal je maandelijkse uitgaven als spaarbuffer achter de hand te hebben. Als dertiger moet je drie toe zes maanden aan maandelijkse uitgaven reserveren, als veertiger 6 tot 12 keer de maandelijkse uitgaven en als vijftiger 12 tot 24 keer de maandelijkse uitgaven.

Die oplopende noodbuffer heeft er mede mee te maken met het feit dat je doorgaans meer verdient als je ouder wordt en dus kwetsbaarder bent voor inkomensverlies.