Een spaarhypotheek afkopen omdat je gaat verhuizen naar een nieuwe woning? Fiscaal is dat niet altijd voordelig.

De regels rond de hypotheekrenteaftrek zijn behoorlijk in beweging. Zo moet je sinds 2013 bij het afsluiten van een nieuwe hypotheek jaarlijks aflossen, om aanspraak te blijven maken op de hypotheekrenteaftrek.

Voor hypothecaire leningen van vóór 2013 geldt echter dat die onder de oude regels vallen, waardoor de rente aftrekbaar blijft voor de inkomstenbelasting, ook al los je gedurende de looptijd niet af.

Een typisch voorbeeld is de (bank)spaarhypotheek. Dat is eigenlijk een combinatie van een aflossingsvrije hypotheek en een spaarpot, waarmee je aan het eind van de looptijd in principe de lening aflost.

De spaarhypotheek is fiscaal bijzonder gunstig, omdat je gedurende de looptijd veel rente hebt om in te zetten voor fiscale aftrek. Toch merken adviseurs van De Hypotheekshop dat sommige huiseigenaren ervoor kiezen de spaarhypotheek te beëindigen als ze verhuizen of hun hypotheek oversluiten.

Spaarhypotheek afkopen is populair bij jonge gezinnen

Vooral gezinnen die naar een duurder huis verhuizen, kiezen ervoor de spaarhypotheek te beëindigen. Ze breken de polis open en gebruiken het opgebouwde kapitaal als investering om toe te kunnen met een lagere hypotheek.

Waarom doen ze dat? Martin Hagedoorn, productmanager bij De Hypotheekshop, geeft aan dat vooral jongere gezinnen de voorkeur geven aan lagere maandlasten op de korte termijn. "Gezinnen met jonge kinderen verwachten dat ze op termijn meer te besteden te hebben hebben, maar hechten aan lage lasten in de dure jaren."

Een spaarhypotheek afkopen kan ook andere redenen hebben. Soms is volgens Hagedoorn de inbreng van eigen geld ook gewoon nodig om de aankoop van de nieuwe woning mogelijk te maken.

Toch is het openbreken van een spaarhypotheek niet de meest logische optie, als je kijkt naar de hypotheeklasten over de hele looptijd. "De totale lasten vallen in beginsel hoger uit als je een spaarhypotheek inruilt voor een annuïtaire hypotheek, ervan uitgaande dat de hypotheekrenteaftrek na 2023 niet verder omlaag gaat", aldus Hagedoorn.

Om dat te begrijpen geven we hieronder een voorbeeld van een gezin met een spaarhypotheek dat verhuist naar een iets grotere woning.

Nieuw huis kopen: is een spaarhypotheek afkopen verstandig?

Een stel sloot vóór 2013 een hypothecaire lening af van in totaal 175.000 euro voor de aankoop van een huis. Een ton van de lening is een spaarhypotheek en de overige 75.000 euro betreft een aflossingsvrije hypotheek. Door de jaren hebben ze via banksparen in de spaarhypotheek al een kapitaal van 17.000 euro gespaard.

Ze besluiten een ruimer en duurder huis te kopen en hebben per saldo een kleine 40.000 euro extra nodig. De spaarhypotheek liep al even en keert aan het einde van de looptijd een ton uit voor aflossing van de lening, als het gezin de spaarhypotheek laat doorlopen.

Het gezin staan voor de keuze:

- Optie A: We laten de bestaande hypotheeklening van in totaal 175.000 euro doorlopen en lenen bijna 40.000 euro extra via een annuïtaire hypotheek. Bij deze optie leent het gezin totaal bijna 215.000 euro. De totale lening bestaat uit een spaarhypotheek van 100.000 euro, de aflossingsvrije lening van 75.000 euro en daarbij de extra annuïtaire lening van bijna 40.000 euro.

- Optie B: We gebruiken de huidige spaarpot van 17.000 euro uit de spaarhypotheek en beëindigen die. Voortaan hebben wij de oude aflossingsvrije lening van 75.000 euro en sluiten daarbij een nieuwe annuïtaire lening van 122.500 euro (het aflossingsvrije deel dat vóór 2013 is gesloten is dan korter dan 30 jaar aftrekbaar). Het totale leenbedrag blijft zo net onder de twee ton.

Die laatste optie klinkt prettig, het gezin heeft een lagere schuld dan in optie A. Bovendien zijn de netto maandlasten in de eerste jaren lager vergeleken met optie A.

De lagere nettokosten van optie B (rode lijn) in het begin zijn ook mooi te zien in dit overzicht van maandelijkse kosten:

Maar, zoals de grafiek laat zien, lopen de netto maandlasten van optie B in de loop der jaren op. Zo sterk zelfs, dat de totale nettolasten uiteindelijk zo'n 20.000 euro hoger kunnen uitpakken bij de keuze voor het afkopen van de spaarhypotheek (rode lijn), vergeleken met het aanhouden van de spaarhypotheek (blauwe lijn).

Belangrijk omslagpunt in de grafiek is het jaar 2040. In de constructie waarbij de oude spaarhypotheek behouden blijft, is die in 2040 aan het eind van z'n looptijd, waardoor de lening afgelost kan worden. De maandlasten dalen daardoor fors, want alleen de lasten van de aflossingsvrije hypotheek en de relatief kleine annuïtare hypotheek uit optie A lopen nog door tot 2050.

In de optie B waarin in 2019 de spaarhypotheek is afgekocht, lopen dus vanaf dat moment 30 jaar lang een grotere annuïtaire hypotheek en de aflossingsvrije hypotheek.

Spaarhypotheek afkopen? Hypotheekrenteaftrek is van grote invloed

Het gezin in dit voorbeeld koos voor een lagere hypothecaire lening en met dat doel werd de spaarhypotheek voortijdig beëindigd. De nettolasten zijn in het begin weliswaar 50 euro per maand lager, maar de nettolasten lopen door de jaren heen behoorlijk op, zoals je kan zien aan de rode lijn.

De vergelijking van twee opties wordt hierbij sterk beïnvloed door aannames over de aftrekbaarheid van de hypotheekrente. In het voorbeeld is de aanname dat de hypotheekrenteaftrek geleidelijk daalt tot 37 procent in 2023, in lijn met de huidige kabinetsplannen. Vervolgens blijft de hypotheekrenteaftrek gelijk.

In dit geval is er een belangrijk verschil tussen behoud van de spaarhypotheek en de keuze om de spaarhypotheek in te ruilen voor een annuïtaire hypotheek. Dat leggen we hieronder uit.

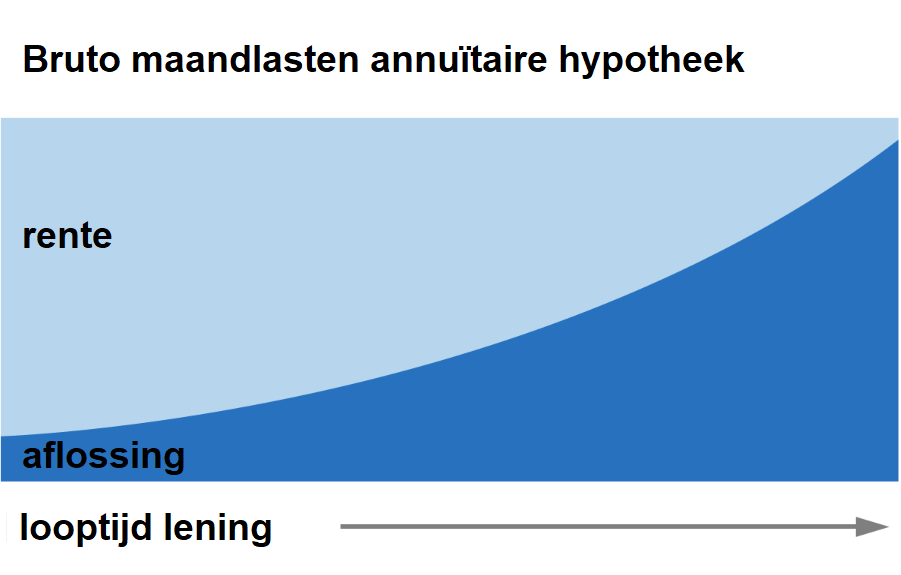

Bij de annuïtaire vorm betaal je per maand een vast bruto bedrag, bestaande uit een stukje aflossing en rente. Dit maandbedrag blijft gelijk, maar daarbinnen begin je met een vrij groot aandeel van de rente en een klein stukje aflossing. Dit verschuift in de loop van de tijd. Aan het eind van de looptijd van de hypotheek betaal je weinig rente en bestaat het grootste deel van het maandbedrag uit aflossing.

Gevolg van deze constructie is dat je bij een annuïtaire hypotheek in het begin relatief veel rente hebt om op te voeren voor de hypotheekrenteaftrek. Aan het eind van de looptijd heb je nauwelijks meer aftrekbare rente. Dat is in de figuur hieronder te zien.

De annuïtaire hypotheek is een populaire hypotheekvorm, zeker tegenwoordig, nu aflossen verplicht is bij nieuwe leningen. De nettolasten zijn in het begin laag, je hebt veel renteaftrek. Maar de nettolasten lopen wel geleidelijk op, doordat er steeds minder aftrekbare rente is.

In het bovenstaande voorbeeld is behoud van de spaarhypotheek over de totale looptijd genomen voordeliger. Dit komt omdat je de rentelasten steeds maximaal kunt benutten voor de hypotheekrenteaftrek.

Zoals hierboven opgemerkt, komt het er wel op aan dat de beperking van de hypotheekrenteaftrek in de komende jaren niet verder doorzet.

Vanaf 2023 kun je maximaal 37 procent van de betaalde hypotheekrente van de belasting aftrekken, hoe hoog je inkomen ook is. Mochten toekomstige kabinetten alsnog gaan sleutelen aan verdere afbouw van de hypotheekrenteaftrek, dan kan dat nadelig uitpakken voor huiseigenaren met een spaarhypotheek.

Lees ook:

- 5 redenen waarom de huizenprijs ook weer kan dalen over pakweg 2 jaar

- Overstappen op een hypotheek mét NHG? 4 redenen waarom dat minder voordelig is dan je denkt

- 4 manieren om een lagere hypotheekrente te krijgen op basis van je persoonlijke situatie

- Wonen in je vakantiehuis: mag dat eigenlijk wel? En wat zijn de consequenties?

- Zo hoog is de maximale hypotheek die je in 2019 kunt krijgen als alleenstaande of tweeverdiener