- Op de aandelenmarkt hebben naast technologie-aandelen nu ook ook grote detailhandelsbedrijven last van margedruk door de hoge inflatie.

- Voorlopig lijkt de Amerikaanse centrale bank voorrang te geven aan het bestrijden van de inflatie, ook als dat negatieve effecten heeft voor de economie.

- Het technische beeld op de beurs laat nog steeds een dalende trend zien, aldus beursexperts Michael Nabarro en Gökhan Erem.

- Lees ook: Beurs probeert te herstellen: waarom het gevaar nog niet is geweken

ANALYSE – De financiële markten blijven gebukt gaan onder de alsmaar verslechterende economische vooruitzichten, aanhoudend hoge inflatie, problemen in de toeleveringsketen en bedrijven die daar serieus last van beginnen te krijgen.

Deze week zagen we dat terug bij grote retailers zoals Wal-Mart en Target die de benoemde problematiek aan den lijve ondervinden. De cijfers vielen niet mee en men was niet echt optimistisch over de nabije toekomst, wat leidde tot stevige koersdalingen.

Nu ook deze zogenaamd veilige aandelen beginnen te sputteren is het de vraag waar eventueel nieuw leiderschap vandaan moet komen. Dit jaar zijn het vooral de grondstof gerelateerde namen in bijvoorbeeld in de energiesector die de kar moeten trekken. En deze trend lijkt vooralsnog gewoon aan te houden.

De grondstofprijzen laten per saldo namelijk nog geen teken van verzwakking zien en als de Chinese economie heropent, lijkt de druk alleen maar groter te worden. Dat zal de toeleveringsketen verder afknijpen waardoor de schaarste op de korte termijn groter zal worden en vervoerskosten stijgen.

Ten slotte worden we inmiddels ook al links en rechts gewaarschuwd voor serieuze voedselproblemen de komende periode, mede als gevolg van het conflict in de Oekraïne en klimaatproblemen. En hoewel velen op een piek in de inflatie hopen, is dat dus nog uiterst onzeker voor de kortere termijn.

In ieder geval gaf de stijging van producentenprijzen in Duitsland deze week te denken, met een toename van maar liefst 33 in april vergeleken met dezelfde maand een jaar eerder. Ja, je leest het goed! Nu maar eens kijken of dit de Europese Centrale Bank wakker schudt.

Federal Reserve houdt voet bij stuk

Bij de Amerikaanse centrale bank is het kwartje inmiddels wel gevallen, als het gaat om de ernst van de inflatie. Voorlopig houdt men voet bij stuk wat betreft de voorgenomen verkrapping van het monetaire beleid en is inflatie “public enemy number 1”.

Bovendien is de Federal Reserve zelfs bereid om tijdelijk boven de neutrale rente uit te komen, om de inflatie te temmen. De neutrale rente is het theoretische niveau van de reële rente waarbij er een combinatie van volledige werkgelegenheid en gematigde inflatie ontstaat. Als de Fed dus boven de geschatte neutrale rente wil gaan zitten, betekent dit dat de centrale bank bereid is de beleidsrente zodanig te verhogen dat de inflatie wordt geremd, ook als dat de economische groei schaadt.

Beetje laat, maar toch! Dit alles kan leiden tot een verdere verzwakking van de wereldwijde economische groei en hier in Europa moeten we maar hopen dat Poetin niet aan de energieknoppen gaat draaien.

Vergeet ook niet dat de Amerikaanse centrale bank per 1 juni nog moet gaan beginnen met het afbouwen van de gigantische schuldenberg van bijna 9.000 miljard dollar op de balans. Hiermee lijkt de zogenoemde Fed-put nog ver weg, oftewel het idee dat de centrale bank bij een sterke daling van beurskoersen te hulp schiet met accommoderend monetair beleid.

Het zal voor de financiële markten een enorme uitdaging zijn om af te kicken van het monetaire infuus. Hoelang de centrale bankiers deze stoere praat aanhouden, is weer een andere vraag, want paniek op de financiële markten is het laatste waar ze op zitten te wachten.

Volgende week krijgen we in ieder geval weer een inkijkje in de notulen van de Federal Reserve en staat er een waslijst aan economische data op ons te wachten. De grote vraag is in hoeverre de economie vertraagt en of het huidige beleid van de centrale bank een recessie teweegbrengt. Maar wellicht is juist een recessie nodig om de aanbodgedreven inflatie te beteugelen. En een mogelijke krimp is nog niet ingeprijsd op de beurs!

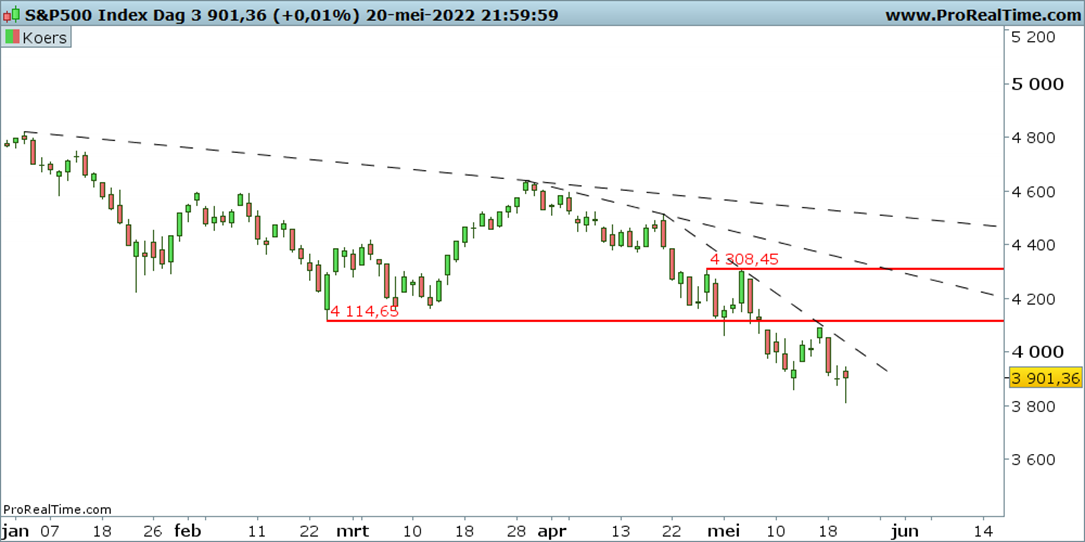

Koersbeeld voor de S&P 500: SOS nog steeds van kracht

Kortom, veel donkere wolken, met veel risico’s voor de beurs. En dan wordt het best lastig om aandelenmarkten naar nieuwe recordstanden te katapulteren.

Het gevolg van dit alles is momenteel een dalende trend voor de brede S&P 500-index in de VS. De onderstaande grafiek laat een proces van lagere toppen en bodems zien voor dit jaar. Vanuit technische optiek is het daarbij nog te vroeg om de bodembel te luiden.

In de grafiek tonen de rode lijnen de horizontale weerstandsniveaus en de stippellijnen vertegenwoordigen de diagonale weerstandslijnen.

Zoals we de afgelopen tijd al vaker hebben aangegeven zijn (tijdelijke) bodems in het verleden vaak gepaard gegaan met enige vorm van capitulatie en/of paniek. Kijkende naar de VIX-index, een graadmeter voor de onrust op de beurs, is daar momenteel nog geen sprake van.

Dat wil niet zeggen dat er geen tussentijdse oplevingen kunnen plaatsvinden. Wellicht dat het optimisme van het laatste uur van afgelopen vrijdag in de VS komende week kan worden doorgetrokken. Echter, dat lijken vooralsnog verkoopmomenten zolang de dalende trend intact is.

Laten we het erop houden dat S&P 500 nog heel wat hordes moet nemen om uit de negatieve tendens te ontsnappen. Tot die tijd blijft 'Sell On Strength' (SOS) valide en lijken verdere koersdalingen waarschijnlijk.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.