- Door de stijging van huizenprijzen in de afgelopen jaren en meer aflossing op hypotheken is de overwaarde in woningen fors gestegen.

- Dit is van belang voor het geval dat de huizenmarkt weer in een dip komt.

- Het lijkt erop dat ook jongere generaties meer financiële buffer hebben in de eigen woning om een klap op de woningmarkt op te vangen.

- Lees ook: Extra hypotheek voor aanvulling pensioen of om eerder te stoppen met werken? Let hierop

De stijging van huizenprijzen heeft in combinatie met flinke aflossingen op hypotheken gezorgd voor een sterke groei van de overwaarde in woningen, ofwel het verschil tussen de geschatte marktwaarde van huizen en de hypotheekschuld.

Dit is van belang op het moment dat de huizenmarkt in een nieuwe dip terecht komt. Economen van ING waarschuwden maandag dat de risico’s van een daling van huizenprijzen zijn toegenomen, al is het basisscenario nog steeds een gemiddelde stijging van de huizenprijs dit jaar.

Financieel toezichthouder DNB berekende eerder dat als huizenprijzen met 20 procent zouden dalen, slechts 6 procent van de woningen ‘onder water’ zou staan. Dat laatste betekent dat de hypotheekschuld van een woning hoger is dan de marktwaarde van het huis.

Het financiële risico van een hypotheek voor een huis is de afgelopen jaren flink gedaald, constateert ook het Centraal Bureau voor de Statistiek (CBS) dinsdag in een eigen analyse.

In 2020 had 6 procent van de eigenaren een huis dat ‘onder water’ stond, tegenover 33 procent in 2014. Volgens een woordvoerder van het CBS is dat na die meest recente meting alleen maar verder gedaald.

Dat komt doordat het fiscale voordeel van de hypotheekrenteaftrek sinds 2013 alleen geldt voor hypotheken waarop direct wordt afgelost, zoals annuïtaire en lineaire hypotheken. Deze hypotheekvormen zijn de afgelopen jaren dan ook sterk in opmars.

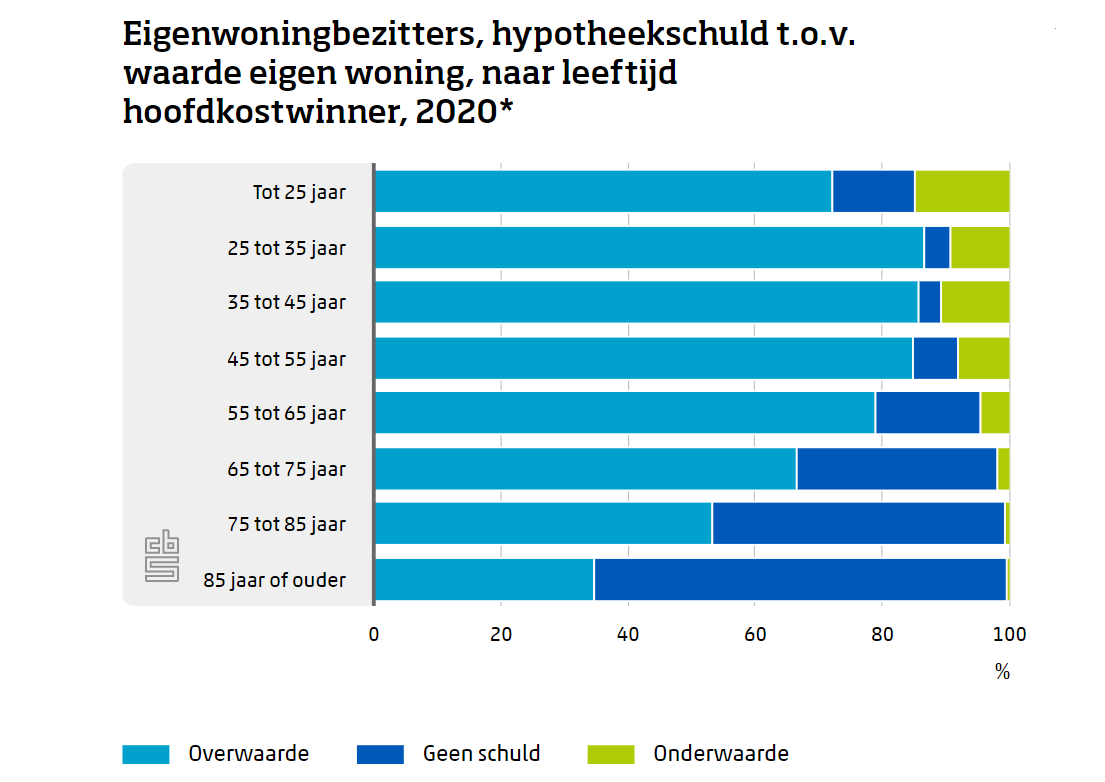

Overwaarde per generatie: ook jongeren hebben vaak financiële buffer in eigen woning

In de onderstaande tabel is te zien hoe de ontwikkeling van de overwaarde per generatie is. De lichtblauwe balk geeft het percentage van de leeftijdsgroep met een hypotheekschuld die lager is dan de marktwaarde, en de donkerblauwe balk het percentage met helemaal geen hypotheekschuld (waarbij de marktwaarde van de woning dus gelijk is aan de overwaarde).

De lichtgroene balk geef aan dat sprake is van onderwaarde, dus een hypotheekschuld die hoger is dan de waarde van de woning.

In de groep jongen huishoudens tussen de 25 en 35 jaar had in 2020 ongeveer 9 procent onderwaarde, 4 procent van de huiseigenaren had geen hypotheekschuld en bij 87 procent was de waarde van de woning hoger dan de hypotheekschuld. In totaal was er dus bij 91 procent van deze groep sprake van een financiële buffer in de eigen woning.

Bij de oudere groep tussen de 55 jaar en 65 jaar had in 2020 iets meer dan 4 procent onderwaarde in de woning, bijna 17 procent had geen hypotheekschuld en bij 79 procent was de waarde van de woning groter dan de hypotheekschuld. In dit geval was er dus bij 96 procent van de groep sprake van een financiële buffer in de eigen woning.

Hoge overwaarde bij ouderen door lage hypotheekschuld

De verschillen tussen jongere en oudere huiseigenaren komen pas echt goed naar voren als je gaat kijken naar de gemiddelde waarde van woningen per leeftijdscategorie en de gemiddelde hypotheekschuld.

Dat hebben we hieronder gedaan op basis van de zogenoemde mediaan. Dat is de middelste meting in een rij die oploopt van klein naar groot.

In de tabel hierboven is de mediane waarde van woningen, de mediane hypotheekschuld en de mediane overwaarde (saldo van woningwaarde en hypotheekschuld) te zien.

Voor de leeftijdsgroep van 25 tot 35 komt de overwaarde in doorsnee uit op 70 duizend euro en voor de leeftijdsgroep van 65 tot 75 jaar op 206 duizend euro.

Te zien is dat de toename van de overwaarde voor oudere leeftijdsgroepen vooral te maken heeft met steeds lagere hypotheekschulden voor oudere generaties.