- Beleggers hebben aandelenkoersen de afgelopen weken fors hoger gezet, met het idee dat de inflatie aan het pieken is en dat centrale banken de geldkranen volgend jaar weer gaan opzetten.

- Komende week staan er echter een paar belangrijke zaken op de agenda voor de oliemarkt en dat kan ook zijn weerslag hebben op de inflatie.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de belangrijkste trends en ontwikkelingen op de financiële markten.

ANALYSE – Aandelenmarkten veerden deze week verder op, vooral geholpen door een ietwat dovish geluid van voorzitter Jerome Powell van de Amerikaanse centrale bank. Hoewel de boodschap van Powell over het rentebeleid nagenoeg hetzelfde was als in de voorgaande weken, zagen beleggers toch positieve aanknopingspunten om aandelen verder omhoog te duwen en de rente te drukken.

De verwachte verhoging van de beleidsrente van de Amerikaanse centrale bank met 0,5 procentpunt op 14 december lijkt inmiddels een zekerheidje. De ogen zullen vooral gericht zijn op de toelichting op het aanstaande rentebesluit. De vraag is dan hoeveel renteverhogingen er nog voor 2023 in het vat zitten, hoe hoog de beleidsrente van de Amerikaanse centrale bank uiteindelijk zal worden en hoelang het duurt voordat de rente weer gaat dalen.

De onderstaande grafiek toont dat de verwachtingen in de markt behoorlijk grillig zijn. De rode lijn geeft de verwachtingen over het piekniveau van de Amerikaanse beleidsrente weer en de groene lijn weerspiegelt de marktverwachting over de eerstvolgende renteverlaging.

De reactie op de toespraak van Powell van afgelopen woensdag liet een scherpe daling zien wat betreft het verwachte piekniveau van de beleidsrente.

Vrijdag kwamen er echter arbeidsmarktcijfers in de VS over de maand november naar buiten, die duiden op aanhoudend sterke werkgelegenheid en hogere uurlonen. Een signaal dat de centrale bank nog flink aan de bak moet om de inflatie omlaag te krijgen. In reactie hierop stegen de verwachtingen over het eindniveau van de beleidsrente van de Federal Reserve weer behoorlijk.

De Amerikaanse centrale bank wil vanaf begin 2023 veel van de beslissingen laten afhangen van de inkomende economische data. Dat is niet heel gek, nu de inflatie mogelijk een piekniveau heeft bereikt en er behoorlijk zwaar economisch weer op komst is.

Voor een wezenlijke daling van de inflatie is wel van belang dat energieprijzen in rustiger vaarwater belanden. Voor olieprijzen geldt dat er sinds de zomer behoorlijk wat lucht uit de prijzen is gelopen, maar olieprijzen noteren nog steeds flink hoger dan dat we gewend zijn in de voorgaande jaren. De prijsontwikkeling van olie is zwaarwegend en op dat vlak belooft het komende week interessant te worden.

Oliemarkt: OPEC+ en Europees embargo tegen Rusland

Er spelen verschillende zaken die van belang zijn voor de olieprijzen. Het Chinese zero-Covid-beleid en de protesten daartegen drukken het economische sentiment in China en daarmee de energievraag.

Aan de andere kant is vanuit de aanbodzijde de bijeenkomst van de OPEC+-landen op 4 december van belang. Bovendien gaat het EU-embargo op de invoer van Russische olie vanaf 5 december waarschijnlijk invloed uitoefenen op de olieprijzen.

Belangrijk is hoe de OPEC+-landen onder aanvoering van Saoedi-Arabië de recente olieprijsdaling willen aanpakken, maar ook hoe de Russen zullen reageren op het geplande prijsplafond van de EU. Dit plafond van 60 dollar per vat ligt aanzienlijk onder de benchmarkprijzen van Brent-olie, die vrijdag rond de 85 dollar per vat noteerden.

Landen die instemmen met het EU-beleid mogen Russische olieproducten die per schip worden vervoerd, alleen tegen of onder de limiet van 60 dollar per vat kopen. Elk maritiem bedrijf dat de prijslimiet overtreedt, krijgt te maken met harde sancties.

Het prijsplafond zal ook gevolgen hebben voor het verzekeren van het vervoer van olie, maar het is uiteindelijk de vraag in hoeverre dit de Russische oorlogskas zal raken. Hieronder zie je bijvoorbeeld dat Oeral-olie uit Rusland deze week net boven de 60 dollar per vat werd verhandeld.

De gemiddelde kostprijs voor de Russische olieproductie wordt geschat op grofweg 35 dollar per vat, wat betekent dat de marge nog steeds aanzienlijk is bij een prijs van 60 dollar. Bovendien blijft de effectiviteit van het Europese prijsplafond beperkt als grote afnemers zoals India en China hier niet aan meedoen.

Het is lastig in te schatten wat het netto effect is van de verschillende ontwikkelingen op de oliemarkt, maar er blijven aanzienlijke opwaartse prijsrisico's die een stevig stempel kunnen drukken op de inflatie.

S&P 500-index op belangrijk kantelpunt

Aandelenbeleggers hebben momenteel weinig oog voor de bovengenoemde inflatoire risico’s en de dreigende wereldwijde recessie. Beleggers vestigen hun hoop op een mogelijke piek van de Amerikaanse inflatie en het idee dat de Amerikaanse centrale bank vervolgens het monetaire beleid weer snel zal versoepelen. Daarbij gaan ze er ook van uit dat het in 2023 allemaal wel mee zal vallen met de druk op de bedrijfswinsten.

Hoewel de opleving van aandelenmarkten vanaf de dieptepunten in oktober imposant is, vinden wij het hervonden optimisme nog steeds erg opportunistisch, gelet op de economische vooruitzichten en bijbehorende risico’s.

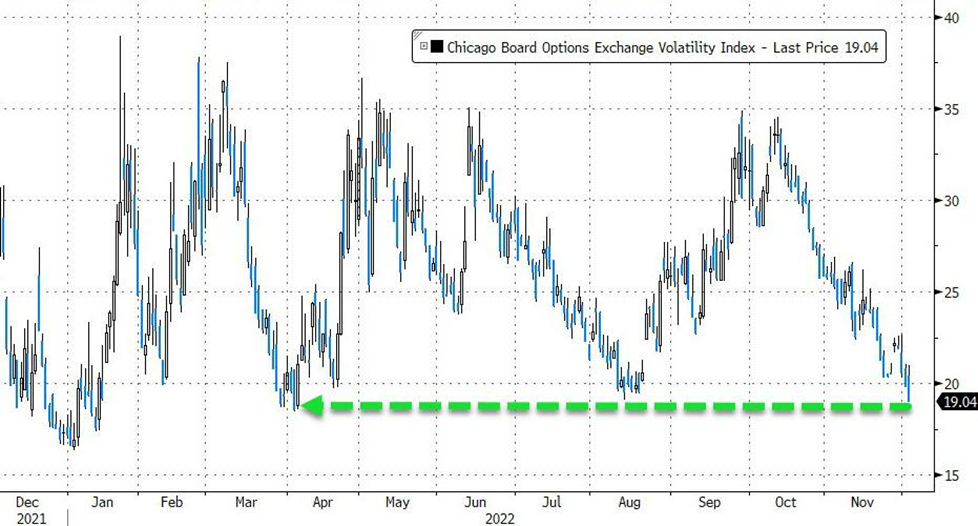

Het huidige positieve sentiment heeft ervoor gezorgd dat de VIX-index, een graadmeter voor de beweeglijkheid van de beurs, inmiddels weer onder het niveau van 20 punten is gekomen, zoals te zien is in de onderstaande grafiek. Dit duidt erop dat er weinig 'angst' in de markt zit, wat overigens eerder dit jaar tweemaal werd vervolgd door een top in de markt. In die zin kan de VIX dus dienen als een contraire indicator.

Ook heeft het recente optimisme ervoor gezorgd dat S&P 500-index is aangekomen bij de door ons eerder benoemde belangrijke, dalende trendlijn alsmede de rode weerstandslijn van het 200- daags voortschrijdend koersgemiddelde.

Wij denken nog steeds dat de kans op een lagere top groot is. Maar mocht de trend toch opwaarts worden doorbroken, dan lijkt de zomertop van net boven de 4.300 punten de eerstvolgende halte voor de S&P 500.

Voor een positief scenario is het ook belangrijk dat de groene zone tussen de 3.900 en 3.950 punten succesvol wordt verdedigd, als de koers van de S&P 500-index terugvalt. Wanneer de index daaronder zakt, krijgt het scenario van een lagere top meer tractie. De kans op een vervolg van de dalende trend neemt dan toe.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.