- De nieuwe hypotheeknormen voor 2022 zijn bekendgemaakt. Die bepalen mede de maximale hypotheek.

- Inkomens tot 50.000 euro kunnen volgend jaar veelal iets meer lenen, ook als hun inkomen niet stijgt.

- Bekijk hoeveel je in 2022 meer of minder kunt lenen ten opzichte van 2021, als je €35.000 euro tot €95.000 verdient.

Wie volgend jaar een huis koopt of een hogere hypotheek wil in verband met een verbouwing, krijgt te maken nieuwe hypotheeknormen.

In 2022 kunnen inkomens tot 50.000 euro in veel gevallen iets meer kunnen lenen dan in 2021, als hun inkomen volgend jaar niet stijgt. De maximale hypotheek gaat voor deze groep iets omhoog, meldt financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Dit heeft alles te maken met de normen die geldverstrekkers moeten hanteren voor het bepalen van de maximale hypotheek. Hierbij spelen de financieringslastpercentages een grote rol. Dit wordt ook wel de woonquote genoemd.

De financieringslastpercentages bepalen welk deel het inkomen bij een bepaalde rente mag worden uitgegeven aan woonlasten. Budgetvoorlichtingsinstituut Nibud brengt ieder jaar een advies uit aan de Tweede Kamer over de financieringslastnormen.

Hoewel huiseigenaren met een jaarinkomen tot 50.000 euro bij een gelijkblijvend inkomen volgend jaar iets meer kunnen lenen, geldt voor de meeste andere inkomenscategorieën dat de maximale hypotheek in dat geval iets slinkt. Dit komt omdat overige uitgavenposten zijn gestegen, waardoor er minder overblijft voor hypotheeklasten, schrijft minister Ollongren van Binnenlandse Zaken aan de Tweede Kamer.

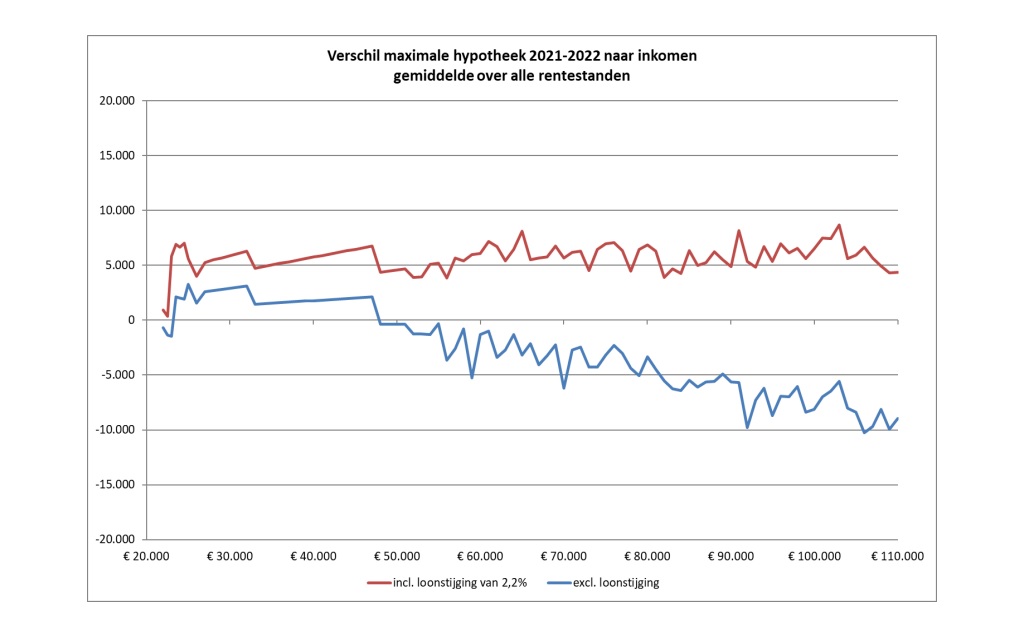

Bij inkomensgroei van 2,2% in 2022 stijgt leenruimte voor maximale hypotheek voor alle inkomensgroepen

Stijgt het inkomen in 2022 met de gemiddelde bruto loonstijging van 2,2 procent, waarmee het Centraal Planbureau rekening houdt, dan neemt de maximale hypotheek voor alle inkomenscategorieën toe.

Dit is te zien in de onderstaande grafiek, die toont het gemiddelde verschil in maximale hypotheek voor de jaren 2022 en 2021, met en zonder gemiddelde loonstijging van 2,2 procent.

De blauwe lijn laat een laat zien dat de maximale hypotheek in 2022 gemiddeld met een paar duizend euro stijgt ten opzichte van 2021, voor inkomens tot zo'n 50.000 waarbij het loon gelijk is gebleven.

De rode lijn waarbij rekening is gehouden met een loonstijging van 2,2 procent, toont een gemiddelde stijging van de maximale hypotheek van in veel gevallen meer dan 5.000 euro in 2022 ten opzichte van dit jaar.

Laten we er een aantal inkomens uitlichten om te zien hoe hun maximale hypotheek in 2022 uitvalt ten opzichte van dit jaar. Hierbij gaan we uit van een voorbeeld van Van Bruggen Adviesgroep die als uitgangspunt de huidige rente voor 20 jaar vast heeft genomen, de meest gekozen rentevaste periode.

Verschillen bij de maximale hypotheek: eenverdieners en tweeverdieners

De gemiddelde hypotheekrente voor 20 jaar vast met NHG-verzekering is 1,4 procent, zonder NHG is dat 1,9 procent. We laten inkomens van 35.000 euro tot 95.000 euro zien van alleenstaanden en tweeverdieners.

De maximale hypotheek van eenverdieners is namelijk niet altijd gelijk aan tweeverdieners die gezamenlijk hetzelfde inkomen hebben, omdat het tweede inkomen minder zwaar meetelt.

De tabel hieronder laat zien wat eenverdieners aan maximale hypotheek kunnen krijgen in 2021, en of ze in 2022 meer of minder kunnen lenen.

Te zien is dat de eenverdieners met een inkomen van 35.000 euro en 45.000 euro respectievelijk zo'n 4.000 euro en 5.500 euro meer kunnen lenen. Terwijl de alleenstaande met een anderhalf modaal inkomen van 65.000 euro ongeveer 500 euro minder kan lenen.

De tweeverdieners in de tabel hieronder hebben gezamenlijk hetzelfde inkomen als de eenverdieners in de bovenstaande tabel. Een beperkt aantal tweeverdieners met hogere inkomens kan in 2022 minder kunnen lenen dan dit jaar.

Tweeverdieners die gezamenlijk 35.000 euro en 45.000 euro verdienen, kunnen net als de eenverdieners met dit inkomen volgend jaar meer lenen. Dat geldt niet voor de hogere inkomens van 65.000 euro en 75.000 euro, die in 2022 fors minder kunnen lenen, respectievelijk zo'n 6.700 euro en 8.500 euro minder.

Heb je in 2021 de maximale hypotheek laten berekenen en ga je volgend jaar verder op huizenjacht, dan is het vanwege de nieuwe normen raadzaam om opnieuw een berekening te laten maken voor 2022. Dit geldt overigens ook als je inkomen wijzigt of als de hypotheekrente is veranderd.

Daarnaast merkt Van Bruggen Adviesgroep op dat de berekening van de maximale hypotheek gebaseerd is op een gemiddeld stel zonder kinderen. Een koppel zonder kinderen kan evenveel lenen als met kinderen, maar het uitgavepatroon van deze twee stellen kan flink verschillen.

Ga daarom niet alleen uit van wat de geldverstrekker jou maximaal wil lenen, maar ook van de woonlast die voor jou betaalbaar is op basis van je uitgaven.

[activecampaign form=24]

Lees meer over hypotheken:

- Een huis kopen? Let op deze 7 financiële zaken om te weten of dat echt haalbaar is

- Hypotheek oversluiten voor lagere rente? 4 punten om op te letten bij het berekenen van de boeterente

- Huis kopen: hoeveel eigen geld moet ik inbrengen voor de bijkomende kosten? En hoe krijg ik dat bedrag bij elkaar?

- Dit vinden huiseigenaren belangrijk als opties bij hypotheek: inzetten hypotheek voor consumptief doel én toets op werkelijke lasten