Vanaf het moment dat Joe Biden dit jaar serieus begon uit te lopen in de peilingen, is de dollar in waarde gedaald.

Onder Biden zullen hogere belastingen, een oplopend begrotingstekort en minder spanningen met China de dollar verzwakken.

Los van een Democratisch presidentschap zijn er ook andere factoren die een zwakkere dollar rechtvaardigen, aldus Amerika-expert Dirk Croonen van Ebury

ANALYSE – Donald Trump staat voor een snoeiharde confrontatie met China, lage belastingtarieven en ‘America first’. Dat weten we inmiddels na vier jaar presidentschap wel.

Maar met een overwinning van de Democraat, in combinatie met een ‘democratic sweep’, die volgens de peilingen steeds meer in de maak lijkt (voor wat het waard is: ik zie de race nog niet als gelopen), wordt het tijd om de belangrijkste punten uit zíjn verkiezingsprogramma eens nader onder de loep te nemen.

Ik wil daarbij vooral de invloed op de dollar belichten, die onder Trump in de ruim eerste drie jaar van zijn presidentschap aansterkte, maar wat ik onder Biden niet zie gebeuren.

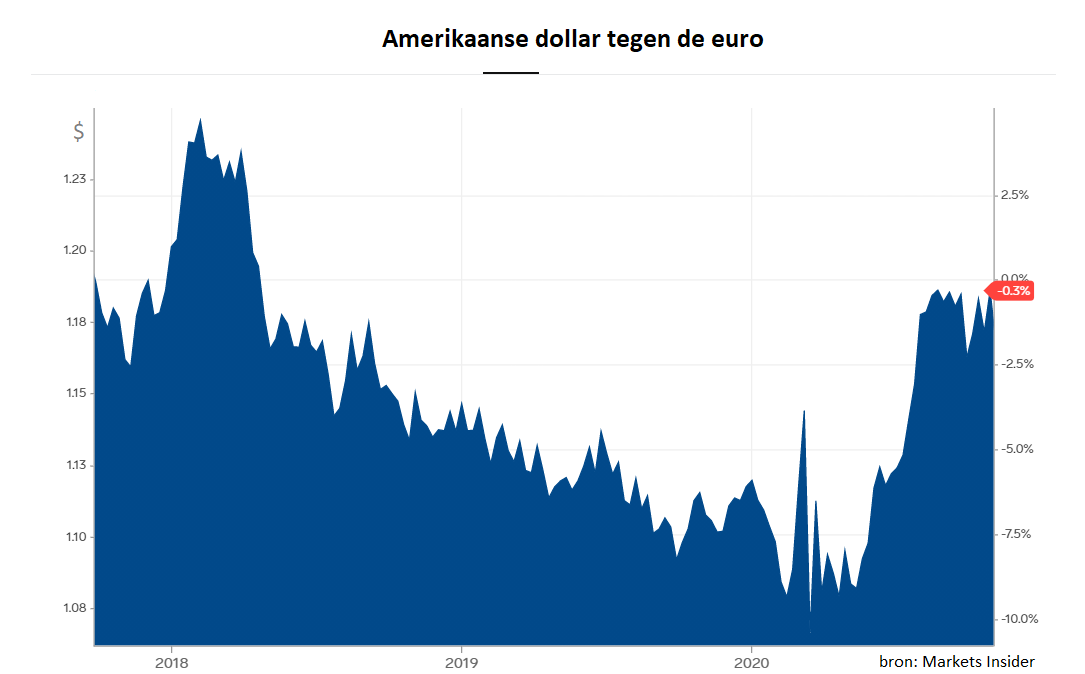

Tussen Trumps inauguratiedag en medio maart dit jaar was de dollarindex – waarin de waarde van de dollar tegen een mandje van andere grote valuta wordt gewogen – met ruim 2 procent gestegen tot een hoogste punt in meer dan drie jaar tijd.

Vanaf dat moment zette de 'greenback' echter een daling in die tot op heden zo’n 9 procent bedraagt.

Niet geheel toevallig groeide in diezelfde periode, sinds maart dit jaar, ook de voorsprong van Biden in de peilingen, waarmee de markt dit jaar gaandeweg een zwakkere dollar onder een Democratisch presidentschap begon in te prijzen.

Als ik kijk naar de plannen van Biden lijkt me dat ook terecht.

Onder Biden stijgen belastingen én de staatsschuld

Biden heeft in totaal 5,4 biljoen dollar aan nieuwe uitgaven voorgesteld voor de komende tien jaar. Onderdeel daarvan is een vierjarig verduurzamingsplan ter waarde van 2 biljoen dollar, waarmee onder meer de infrastructuur van het land opnieuw, en groener, moet worden opgebouwd. Met het overige deel wil hij fors investeren in de sectoren onderwijs, zorg en huisvesting.

Om dat allemaal te kunnen financieren wil Biden onder andere het hoogste tarief van de inkomstenbelasting verhogen (van 37 procent naar 39,6 procent), waarmee driekwart van de belastingverhoging ten laste zou komen van de rijkste top 1 procent van de Amerikaanse bevolking.

Ook wil Biden de belasting op bedrijfswinsten weer opschroeven: van het huidige tarief van 21 procent naar straks 28 procent. Volgens berekeningen van het Penn Wharton Budget Model, een onpartijdig onderzoeksbureau aan de Wharton School van de University of Pennsylvania, zouden de financieringsplannen van Biden het komende decennium in totaal 3,4 biljoen dollar aan nieuwe inkomsten opleveren.

Een snelle rekensom leert dat Biden daarmee 2 biljoen dollar tekort komt ten opzichte van zijn investeringsplannen, waardoor de Amerikaanse staatsschuld alleen maar verder zal gaan oplopen.

De drukkende werking op de dollar die dat tot gevolg heeft, wordt nog versterkt doordat Bidens voorgestelde belastingverhogingen leiden tot een lagere winstgevendheid van Amerikaanse bedrijven in het algemeen en voor sectoren als energie en gezondheidszorg geldt dat in het bijzonder.

Dollar minder hard nodig als veilige haven

Op het gebied van buitenlands beleid wil Biden zich vooral gaan richten op het herstellen en verbeteren van de verslechterde relaties met Amerikaanse handelspartners.

Hoewel hij, net als Trump, kritisch is op de handelspraktijken van China, zal de Democraat daarvoor naar verwachting veel meer de diplomatieke weg bewandelen op basis van internationale consensus en veel minder willen leunen op agressieve invoerheffingen.

Ik verwacht dat afnemende handelsspanningen eveneens voor een zwakkere dollar zullen zorgen, omdat de dollar daarmee minder snel zal dienen als 'veilige haven' voor beleggers in tijden van politieke spanning.

Onzekere factor: economisch herstel na de coronacrisis

Na de Amerikaanse presidentsverkiezingen zal de waarde van de dollar echter vooral ook afhangen van de snelheid en mate van herstel van de coronacrisis. Daarmee liggen een aantal belangrijke factoren die op de dollar zullen blijven wegen, buiten de invloed van Biden (mocht hij daadwerkelijk worden gekozen als nieuwe Amerikaanse president).

Die factoren liggen straks, postcorona, bijvoorbeeld op het vlak van het weer terugdraaien van lockdownmaatregelen en heropenen van economieën, wat zal resulteren in meer risicobereidheid in de markt en minder vlucht naar de dollar als veilige havenmunt.

In combinatie met het aanhoudend ultra soepele monetaire beleid van de Federal Reserve om het economisch herstel voor langere tijd te faciliteren, vormen dat allemaal extra ingrediënten die mijns inziens een sterkere dollar onder Biden toch al in de weg staan.

Niettemin suggereert de recente geschiedenis dat een Democraat in het Witte Huis op de heel korte termijn juist goed is voor de dollar. In de afgelopen decennia steeg de dollarindex gemiddeld namelijk zo’n 4 procent in waarde in de eerste 100 dagen na een Democratische overwinning.

Mocht dat nu weer het geval zijn, dan zou ik een kortstondig aantrekkende dollar toch vooral gebruiken als verkoopmoment voor een zwakkere dollar op de langere termijn.

Dirk Croonen is sinds april 2014 werkzaam bij Ebury. Hij is head of dealing bij Ebury Nederland geweest en hij heeft afgelopen jaar bij Ebury in Toronto gewerkt voor de Noord-Amerikaanse markt.