Banken en andere geldverstrekkers kunnen al een paar maanden goedkoper lenen, maar klanten zien dit nauwelijks terug in de vorm van lagere hypotheekrentes. De brutowinstmarge op hypotheken ziet er daarom weer wat gunstiger uit voor geldverstrekkers.

Bij hypotheken zijn er voor geldverstrekkers diverse kosten en opslagen. Om een grof idee te krijgen hoeveel ruimte er is om de winstmarge te vergroten, kun je kijken naar het verschil tussen de rente op 10-jarige Nederlandse staatslening en de vergelijkbare gemiddelde hypotheekrente.

De rente op de 10-jarige staatslening is een belangrijke basis voor de financieringskosten van banken op de kapitaalmarkt. Aan de andere kant is er de hypotheekrente die geldverstrekkers zelf innen van klanten.

De marktrente voor de 10-jariges staatslening bereikte afgelopen vrijdag het laagste punt sinds november 2016, schrijft hypotheekadviseur De Hypotheekshop deze week in zijn wekelijkse nieuwsbrief. Tegelijk zijn hypotheekrentes gemiddeld genomen al sinds december vrijwel gelijk gebleven. Per saldo betekent dit dat banken en andere geldverstrekkers meer kunnen verdienen aan het verstrekken van hypotheekleningen.

“Beleggers kiezen voor veilige staatsobligaties omdat ze zich op dit moment veel zorgen maken over de Brexit, de handelsbetrekkingen tussen Amerika en China, en de afremmende wereldeconomie. ECB-president Draghi liet donderdag echter weten vooralsnog geen rekening te houden met een nieuwe recessie.”

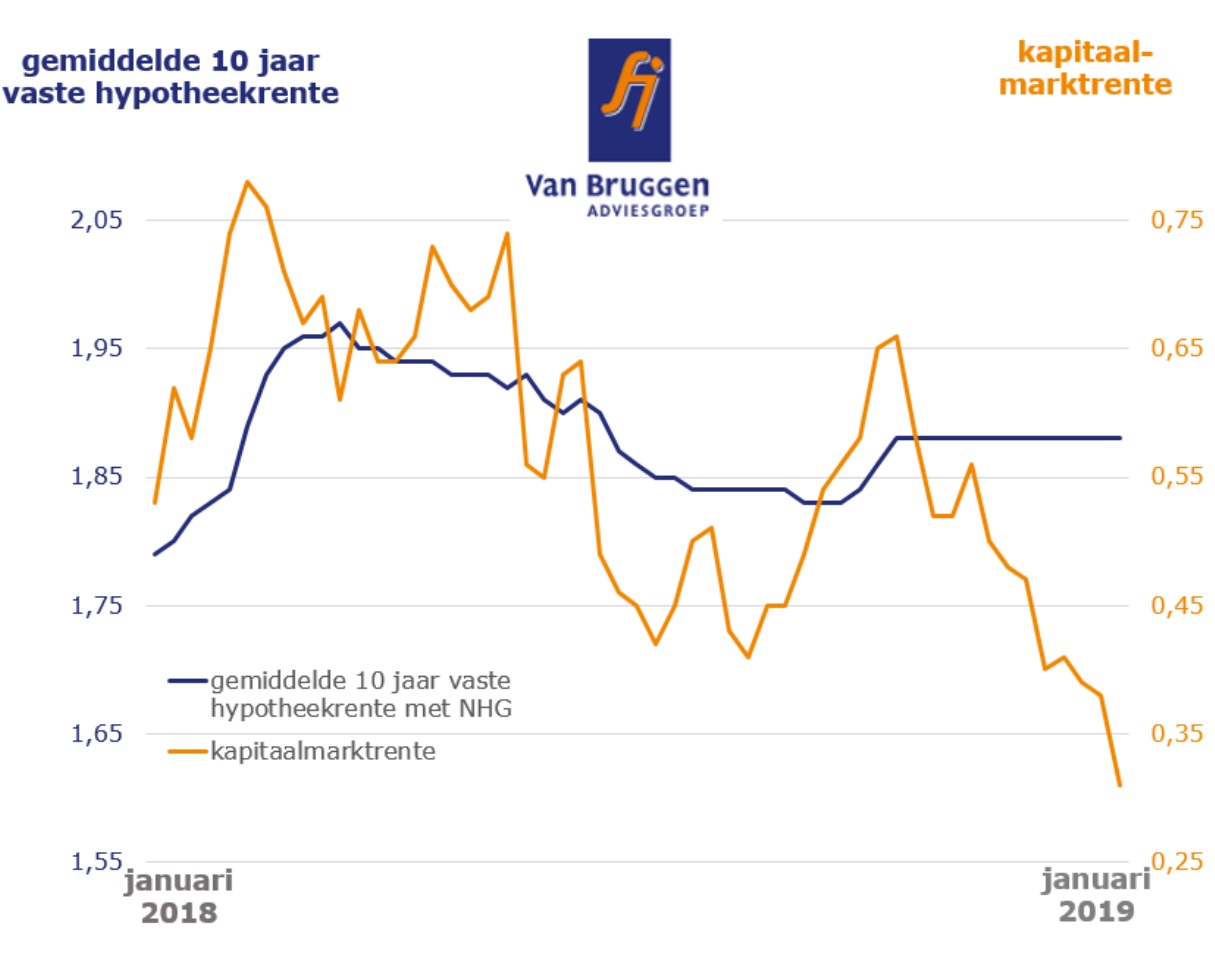

De hypotheekadviseur noemt de toegenomen onzekerheid een mogelijke verklaring voor de sinds november fors opgelopen marges op hypotheekrentes. In januari bedroeg het verschil tussen de gemiddelde 10-jaarsrente voor een NHG-hypotheek en de 10-jarige staatsrente 1,55 procentpunt.

Zoals in onderstaande grafiek te zien is, bedroeg de 'brutomarge' de afgelopen drie jaar in de maand januari gemiddeld 1,41 procentpunt. Dit jaar is dat in januari dus beduidend hoger, te weten 0,14 procentpunt.

De afgelopen jaren toonde de rentemarge per saldo een dalende trend, door toedoen van groeiende concurrentie tussen geldverstrekkers en efficiëntere aanvraagprocessen.

Die prijzenslag komt mogelijk op z'n eind, al noemt De Hypotheekshop ook "krappe beschikbaarheid van funding bij een aantal geldverstrekkers" als mogelijke verklaring voor het uitblijven van meer verlagingen van de hypotheekrente.

Hypotheekrente volgt kapitaalmarktrente (niet meer)

Twee weken geleden voorspelde hypotheekadviseur Van Bruggen Adviesgroep dat de hypotheekrente verder zou gaan dalen, op basis van dezelfde constatering van de dalende rente op 10-jaars Nederlandse staatsleningen, en het gegeven dat de hypotheekrente normaal gesproken de trend van de kapitaalmarktrente volgt.

Een grafiek van de hypotheekadviseur liet toen ook al duidelijk het oplopende verschil zien tussen de kapitaalmarktrente en de hypotheekrente voor leningen met een rentevaste periode van 10 jaar.

Dat de hypotheekrente (nog) niet meebeweegt, betekent niet dat banken helemaal geen wijzigingen hebben doorgevoerd. Het gaat alleen in absolute zin om zeer beperkte aanpassingen.

Voor huizenbezitters die azen op een nog lagere rente, kan het profijtelijk zijn om nog even te wachten. Het risico is daarbij wel dat de kapitaalmarktrente ondertussen weer gaat stijgen en de verlaging van de hypotheekrente uitblijft.

Lees ook:

- 5 redenen waarom de huizenprijs ook weer kan dalen over pakweg 2 jaar

- Overstappen op een hypotheek mét NHG? 4 redenen waarom dat minder voordelig is dan je denkt

- 4 manieren om een lagere hypotheekrente te krijgen op basis van je persoonlijke situatie

- Wonen in je vakantiehuis: mag dat eigenlijk wel? En wat zijn de consequenties?

- Zo hoog is de maximale hypotheek die je in 2019 kunt krijgen als alleenstaande of tweeverdiener