Hypotheekrentes zijn de afgelopen negen jaar tot ongekend lage niveaus gedaald.

Dat leidt tot ijzeren logica: veel huiseigenaren kiezen ervoor om de hypotheekrente voor langere tijd vast te zetten, want dan ben je langdurig zeker van stabiele en overzichtelijk maandlasten.

Omgekeerd kiezen relatief weinig huiseigenaren voor variabele hypotheekrentes.

Uit cijfers van De Nederlandsche Bank blijkt bijvoorbeeld dat er in het tweede kwartaal van dit jaar voor in totaal 28 miljard euro aan nieuwe hypotheken is afgesloten, waarbij in slechts 16 procent van de gevallen is gekozen voor een variabele rente of een hypotheekrente die maximaal één jaar vaststaat.

De daling van hypotheekrentes heeft voor een groot deel te maken met het beleid van de Europese Centrale Bank (ECB). Die heeft in de crisisjaren lenen voor banken vrijwel gratis gemaakt. Banken hebben op hun beurt rentes van onder meer hypotheekleningen verlaagd.

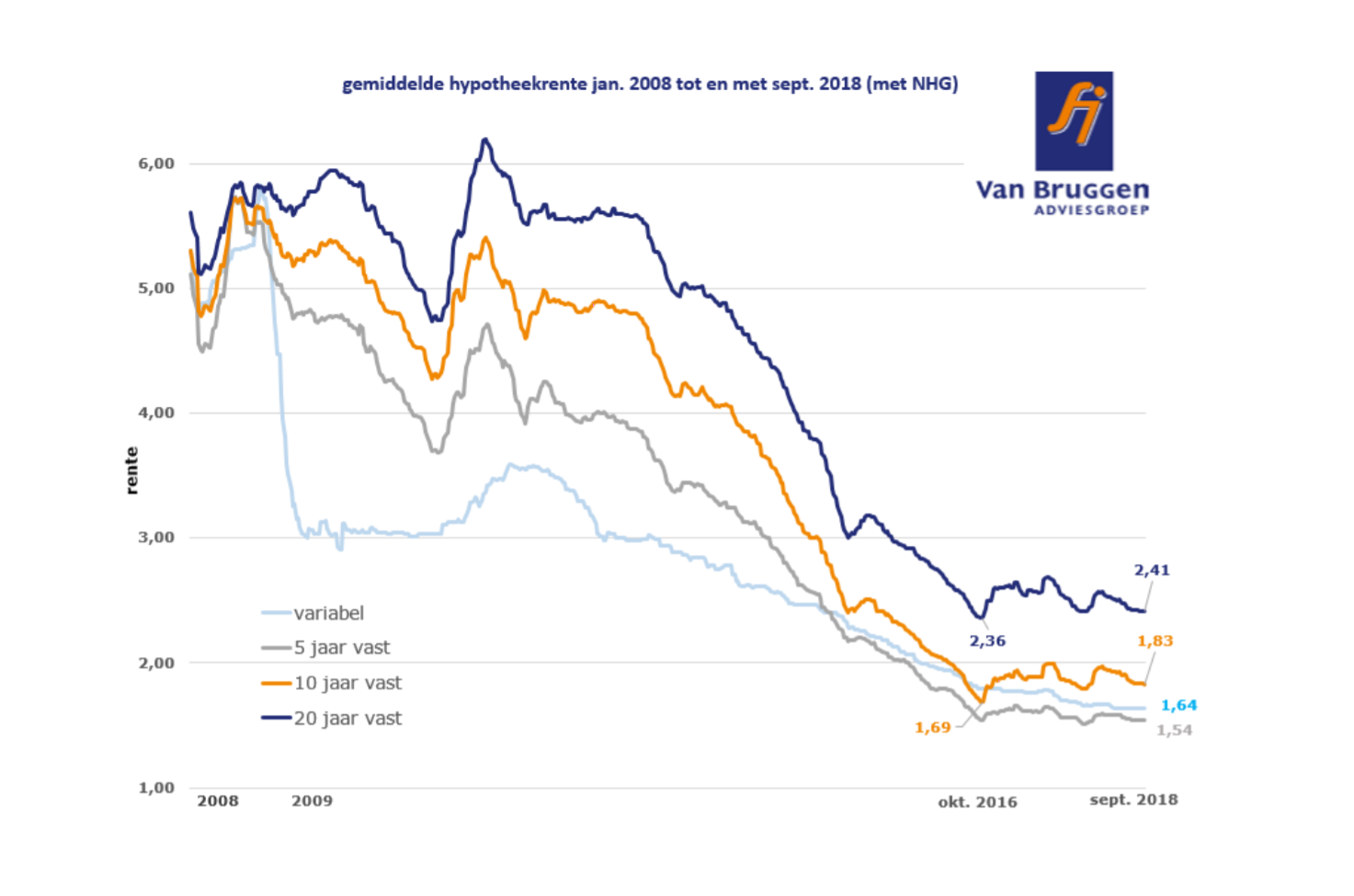

Hierbij is zelfs de extreme situatie ontstaan dat Nederlandse hypotheekrentes die vijf jaar vaststaan sinds 2015 gemiddeld genomen lager zijn dan variabele hypotheekrentes. Normaal gesproken geldt: hoe langer de rentevaste periode, des te hoger de rente.

De afgelopen 10 jaar was variabele hypotheekrente betere keuze

Intermediair Van Bruggen Adviesgroep merkt in de nieuwsbrief van deze week op dat de populariteit van langere rentevaste perioden de afgelopen jaren niet de beste keuze is geweest voor je portemonnee.

Had je in de afgelopen tien jaar voor een variabele hypotheekrente gekozen, dan was je veel goedkoper uit geweest vergeleken met vaste hypotheekrentes. Hiermee had je immers optimaal kunnen profiteren van per saldo dalende hypotheekrentes.

Dat blijkt ook uit de onderstaande langetermijngrafiek (klik voor uitvergroting).

Keuze tussen variabele hypotheekrente en lang vastzetten

Terugkijkend is het altijd makkelijk praten. Maar hoe zit dat de komende jaren?

De verwachting onder marktexperts is dat de ECB het goedkoopgeldbeleid gaat terugdraaien en dat rentes geleidelijk stijgen. Kies je voor een variabele hypotheekrente, dan merk je een rentestijging onmiddellijk in de portemonnee.

Het lijkt dus logisch dat veel huiseigenaren kiezen voor een lange rentevaste periode van bijvoorbeeld twintig jaar. Maar of dit inderdaad gunstig uitpakt, hangt vooral af van het tempo van toekomstige rentestijgingen.

Annuïtaire hypotheek: rente en aflossing

Je kunt dit illustreren aan de hand van een voorbeeld. We gaan hier uit van een annuïtaire hypotheek, waarbij de bruto maandlast gedurende de looptijd gelijk blijft. Wel verschuift de verhouding tussen het aandeel van de rente en de aflossing binnen de maandlast.

In het begin betaal je relatief veel rente en naarmate de tijd vordert wordt het aandeel van de aflossing groter in de bruto maandlast. Doordat er minder rentekosten in de maandlast zitten, is er gedurende de looptijd ook minder aftrekbare hypotheekrente. Hierdoor loopt de netto maandlast in de loop van de tijd op.

In de onderstaande tabel hebben we op een rij gezet hoe het zit met de netto maandlasten van een annuïteitenhypotheek op basis van de huidige gemiddelde hypotheekrentes mét NHG-garantie (zie grafiek hierboven).

Gekeken is naar de variabele hypotheekrente en de gemiddelde rente voor 10 jaar en 20 jaar vast. Ook is meegenomen wat er gebeurt als de variabele hypotheekrente met 0,36 procentpunt stijgt naar gemiddeld 2 procent.

Uitgangspunt is een hypotheek van 250 duizend euro en een jaarinkomen van 70 duizend euro. Bij de site berekenhet.nl rollen er dan de volgende netto maandlasten uit (dus inclusief de hypotheekrenteaftrek) bij verschillende rentestanden.

Te zien is dat het verschil tussen de huidige gemiddelde variabele hypotheekrente van 1,64 procent en de gemiddelde 10-jaarsrente minder dan 0,2 procentpunt is. In de maandlasten geeft dit bij de start een verschil van 5 euro. Dat loopt na een aantal jaar op tot 23 euro per maand.

Dit geeft een sterke prikkel om voor tien jaar vast te kiezen: de variabele hypotheekrente hoeft immers maar zeer beperkt te stijgen en je bent duurder uit dan met een rente die tien jaar vaststaat.

Het verschil tussen de variabele hypotheekrente en de huidige 20-jaarsrente van gemiddeld 2,41 procent is een stuk groter. Het gaat om bijna 0,8 procentpunt. In de maandlasten scheelt dit fors. Op de langere termijn gaat om 96 euro per maand.

Hoe hard stijgt de hypotheekrente?

Het dilemma is hier: stel dat hypotheekrentes de komende jaren gaan stijgen, hoe hard gaat dat dan?

Als de variabele hypotheekrente bijvoorbeeld stijgt van gemiddeld 1,64 procent naar 2 procent (zie derde kolom in de tabel), dan lopen de maandlasten weliswaar op, maar ben je nog steeds goedkoper uit vergeleken met de huidige rente voor twintig jaar vast.

Bij een forse rentestijging in de komende jaren van meer dan 1 procentpunt, komen de zaken anders te liggen. Dan ben je immers wel beter af door nu te kiezen voor een relatief lage hypotheekrente die twintig jaar vastligt.

Het gaat hier dus om een risico-inschatting. Daarbij is ook belangrijk hoe goed je schommelingen in de maandlasten kunt opvangen. Zekerheid van de maandlasten voor de lange termijn is vooral belangrijk als plotseling oplopende maandlasten pijnlijk zijn voor het huishoudbudget.

Wie meer financiële speelruimte heeft, kan makkelijker de afweging maken om (tijdelijk) te kiezen voor een relatief lage variabele hypotheekrente, met de kans dat de maandlasten oplopen als de rente stijgt.