- Na forse verhogingen van de hypotheekrente voeren geldverstrekkers weer verlagingen door, maar daar valt weinig van te merken.

- Hoewel hypotheekverstrekkers goedkoper inkopen, kiezen ze ervoor dit niet door te berekenen aan de consument en hogere marges aan te houden.

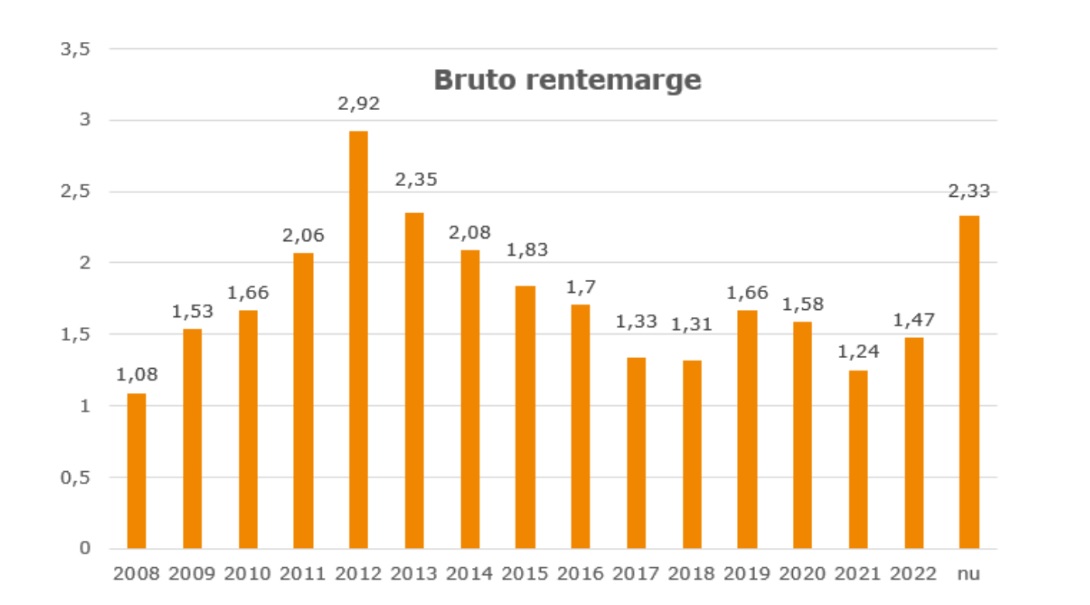

- De bruto rentemarge was de afgelopen zes jaar niet zo hoog als nu.

- Lees ook: 5 scenario’s voor de ontwikkeling van de hypotheekrente – en de gevolgen voor je hypotheek als de rente stijgt of juist daalt

Er mag dan een dalende trend zijn in de hypotheekrentes, het aantal verlagingen en de hoogte ervan vallen enigszins tegen, zeker als je kijkt naar de inkoopprijzen van geldverstrekkers.

Het geld dat zij zelf lenen om hypotheken te verstrekken is ongeveer één procent goedkoper dan anderhalve maand geleden, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week. Vooralsnog wordt die lagere inkoopprijs niet doorgegeven aan consumenten. Geldverstrekkers halen nu dus veel hogere marges.

De rente op Nederlandse 10-jarige staatsleningen is indicatief voor de prijs die geldverstrekkers betalen als ze zelf geld lenen om hypotheken te verstrekken. Van Bruggen Adviesgroep vergeleek deze rente met gemiddelde hypotheekrente 10 jaar vast met NHG. Het verschil tussen de twee is de bruto rentemarge.

Dat is niet de winst die geldverstrekkers maken omdat hier nog allerlei kosten uit betaald moeten worden, maar het geeft wel een beeld van wat geldverstrekkers overhouden.

Op dit moment staat de bruto rentemarge op 2,33, wat enorm hoog is in vergelijking met de afgelopen jaren. Doorgaans geldt in hypothekenland, hoe groter de concurrentie, hoe lager de marge. Een van de redenen dat geldverstrekkers de rente afgelopen jaren laag hielden was omdat ze geen marktaandeel wilden verliezen met een renteverhoging.

De bruto rentemarge schommelde de afgelopen zes jaar tussen de 1,24 procent en de 1,66 procent. Alleen ten tijde van uitzonderlijke situaties als de eurocrisis lag het niveau hoger, zoals de grafiek van Van Bruggen Adviesgroep hieronder toont.

Op dit moment is van concurrentie weinig sprake. Volgens Van Bruggen Adviesgroep hebben veel geldverstrekkers een groot deel van hun hypotheekvolume voor 2022 al behaald, omdat ze in de eerste helft van het jaar veel hebben omgezet door de stijgende markt- en hypotheekrentes. Ze voelen zich niet genoodzaakt extra hypotheekomzet binnen te halen.

Dat leidt ertoe dat ze bepaalde renteperiodes, of bijvoorbeeld hypotheken met of juist zonder NHG niet aanbieden aan nieuwe klanten. Of ze vragen een dermate hogere rente dan de markt dat nieuwe klanten vanzelf wel weg blijven. Dit is vooral vervelend voor bestaande klanten die bijvoorbeeld een extra hypotheek nodig hebben voor een verbouwing of die naar een duurdere woning willen verhuizen.

Waar geldverstrekkers ten tijde van de heel lage rentes de rentes niet verhoogden om geen marktaandeel te verliezen, gebeurt nu het omgekeerde. Een forse renteverlaging wordt mogelijk gevolgd door andere geldversrekkers wat tot minder marge voor henzelf kan leiden.

Volgens Van Bruggen is het voorlopig niet interessant voor geldverstrekkers om de rente verder omlaag te brengen dan het niveau van van half juni. In die periode was er een grote golf aan hypotheekaanvragen omdat geldverstrrekkers de hypotheekrentes met gemiddeld 0,5 à 0,55 procent verhoogden.

De onderstaande tabel toont de ontwikkeling van de gemiddelde hypotheekrentes voor 10 en 20 jaar vast met NHG. Te zien is dat de rentes in juli nauwelijks bewegen omdat de renteverlagingen nauwelijks effect hebben op de gemiddelde hypotheekrentes.

Volgens Van Bruggen heeft ongeveer de helft van de geldverstrekkers de vaste hypotheekrentes verlaagd. De gemiddelde verlaging lag net onder de 0,1 procent. Daar tegenover stonden ook enkele geldverstrekkers die rente verhoogden. VanBruggen verwacht dat die stijging de komende maanden doorzet als de Europese Centrale Bank (ECB haar rente verhoogt). Dat heeft grote invloed op de variabele hypotheekrente en de spaarrente.

Lees meer over de hypotheekrente:

- De Hypotheker: impasse op de woningmarkt door sterk gestegen hypotheekrente en torenhoge huizenprijzen

- ‘Bouwen, bouwen, bouwen’ kampt met vertraging en hogere kosten: hier moet je op letten als je een nieuwbouwwoning koopt

- 5 scenario’s voor de ontwikkeling van de hypotheekrente – en de gevolgen voor je hypotheek als de rente stijgt of juist daalt