Huiseigenaren kiezen de laatste twee jaar overwegend voor een rentevaste periode van 20 jaar voor hun hypotheek. Daarvoor was een periode van 10 jaar het meest gewild.

De belangrijkste overweging om lage rentes voor langere tijd vast te zetten is zekerheid over de maandlasten.

Tussen verschillende aanbieders en per soort hypotheek zijn er nog wel behoorlijke verschillen bij de 20-jaars hypotheekrente.

Huiseigenaren kiezen sinds twee jaar jaar massaal voor langere rentevaste perioden voor hun hypotheek. 20 jaar vast is daarbij veruit het populairst.

Dat komt mede doordat het renteverschil met 10 jaar vast kleiner is geworden, waardoor de extra kosten van zekerheid van de maandlasten op de lange termijn relatief beperkt zijn.

Door de rente langere tijd vast te zetten, dekken huiseigenaren zich in tegen een mogelijke rentestijging. Daarmee vermijden ze het risico dat hun maandlasten plotseling de pan uit rijzen.

Ook tijdens de coronacrisis blijft de rentevastperiode van 20 jaar veruit de populairste keuze, blijkt uit de jongste gegevens van het Hypotheken Data Netwerk (HDN). Afgelopen week werd bij meer dan de helft van de ruim 8.000 hypotheekaanvragen de optie van 20 jaar vast aangevinkt.

Een extra reden om te kiezen voor een hypotheekrente die 20 jaar vaststaat, is de verdere daling van rentetarieven. Afgelopen week verlaagde ongeveer een op de vijf geldverstrekkers het tarief voor 20 jaar vast, meldt financieel intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week. Het gaat hierbij overigens wel om zeer beperkte renteverlagingen.

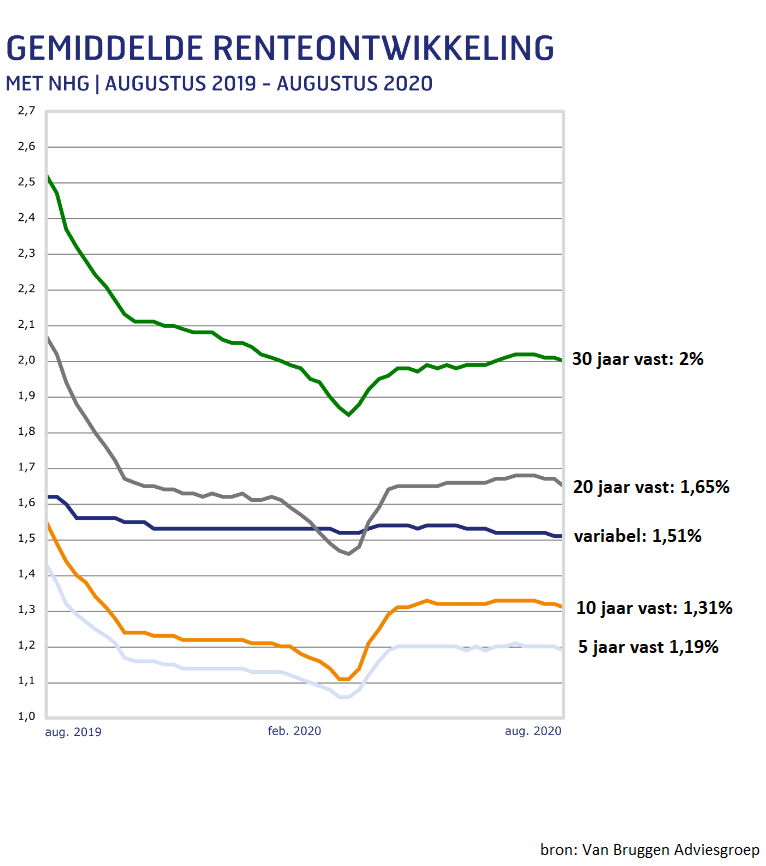

De onderstaande grafiek van Van Bruggen laat de ontwikkeling van gemiddelde hypotheekrentes in de afgelopen twaalf maanden zien.

In maart tikten hypotheekrentes absolute bodemniveaus aan. Sindsdien blijven hypotheekrentes, op een aantal minimale stijgingen na, erg laag in historisch perspectief.

In de grafiek hierboven is te zien dat het gemiddelde tarief voor 20 jaar vast mét NHG-verzekering op 1,65 procent ligt. Maar achter dat gemiddelde gaat een behoorlijke variatie schuil.

Als je de hypotheekrente voor 20 jaar vastzet, hangt de uiteindelijke rente die je moet betalen af van diverse factoren: wel of niet een NHG-verzekering, de verhouding tussen de woningwaarde en de lening, plus het soort hypotheek. Tot slot is er de concurrentie tussen verschillende aanbieders, die elk hun eigen tarieven hanteren.

Hypotheekrente 20 jaar vast: verschillen tussen geldverstrekkers behoorlijk groot

Business Insider geeft hieronder een overzicht van de diversiteit bij de hypotheekrentes met een 20-jarige looptijd, op basis van gegevens van de site actuelerentestanden.nl.

De verschillen tussen geldverstrekkers zijn aanzienlijk. Zo kan het meer dan 1 procentpunt schelen als je een annuïteitenhypotheek met een NHG-garantie afneemt bij de goedkoopste aanbieder versus de duurste aanbieder. Momenteel is dat het geval bij Lloyds Bank. Tulp Hypotheken komt in dit voorbeeld als de duurste uit de bus.

Het renteverschil tussen aanbieders is voor hypotheken zonder NHG-garantie wat minder groot. Bij een annuïteitenhypotheek waar de lening 100 procent van de woningwaarde bedraagt, scheelt het ongeveer 0,6 procentpunt. Ligt de verhouding tussen de hypotheekschuld en de woningwaarde op 80 procent, dan zijn de verschillen tussen aanbieders nog iets kleiner: maximaal 0,5 procentpunt.

Verder is het belangrijk om te weten dat naast de hypotheekrente ook overige voorwaarden, zoals behoud van je rente bij verhuizen, van belang kunnen zijn. Zo kunnen hypotheekvoorwaarden zoals een aflossingsboete of regels bij een verhuizing minder gunstig uitpakken als de hypotheekrente extreem laag is.

Wat betreft het type hypotheek leen je het goedkoopst met een NHG-hypotheek. Dat is logisch, omdat geldverstrekkers voor dat soort leningen minder risico lopen en daarvoor een rentekorting geven.

Lees meer: 7 manieren waarop je rentekorting kunt krijgen op je hypotheek: van NHG tot stapelkorting

Bij een NHG-hypotheek staat de Stichting Waarborgfonds Eigen Woningen onder bepaalde voorwaarden garant voor de terugbetaling van je hypotheeklasten aan de bank. Wel geldt er een maximumbedrag van 310.000 euro in 2020 voor NHG-hypotheken.

Verder valt op dat de hypotheekrente voor aflossingsvrije hypotheken bijna altijd iets hoger is vergeleken met annuïtaire hypotheken.

Bij aflossingsvrije hypotheken betaal je in principe alleen de hypotheekrente en los je gedurende de looptijd niet af. Dit in tegenstelling tot annuïtaire hypotheken, waarbij je wel meteen begint met aflossen.

Omdat geldverstrekkers een wat hoger risico lopen bij aflossingsvrije hypotheken vragen ze voor deze vorm een hogere vergoeding.

Lees meer over hypotheken:

- Nieuwe taxatie van je huis verplicht bij wijziging hypotheek – dat kan honderden euro’s per keer kosten

- Tweeverdieners kunnen méér lenen voor hypotheek – maar als je gaat scheiden in coronatijd kan dat deze 3 problemen opleveren

- Hypotheek aanvragen? Deze 3 extra vragen stelt de bank, ook als je een vast contract hebt – en misschien moet je werkgever een coronaverklaring tekenen