Hypotheekrentes staan voorlopig nog even op extreem lage niveaus. Maar dat betekent niet dat er geen concurrentie is tussen geldverstrekkers. De mogelijkheden om te ‘shoppen’ bij aanbiedingen van hypotheekrentes kunnen echter verschillen per rentevaste periode.

Op de korte termijn is de trend dat hypotheekrentes de komende weken gemiddeld nog iets kunnen dalen, mede omdat rentes zijn gezakt op de kapitaalmarkt waar banken zelf lenen.

Consumenten die lang zekerheid willen hebben over hun hypotheeklasten, kiezen momenteel massaal voor langere rentevaste perioden. Als je de rente langer vast zet, betaal je weliswaar een iets hogere rente, maar in deze tijd van historisch lage rentes laten huizenkopers zich daar niet door afschrikken.

De populairste rentevaste periode is inmiddels dan ook die van 20 jaar. Daarnaast kiezen huiseigenaren ook veel voor 10 jaar vast of zelfs voor 30 jaar vast.

Hypotheekrente: kleiner verschil tussen 20 en 30 jaar vast

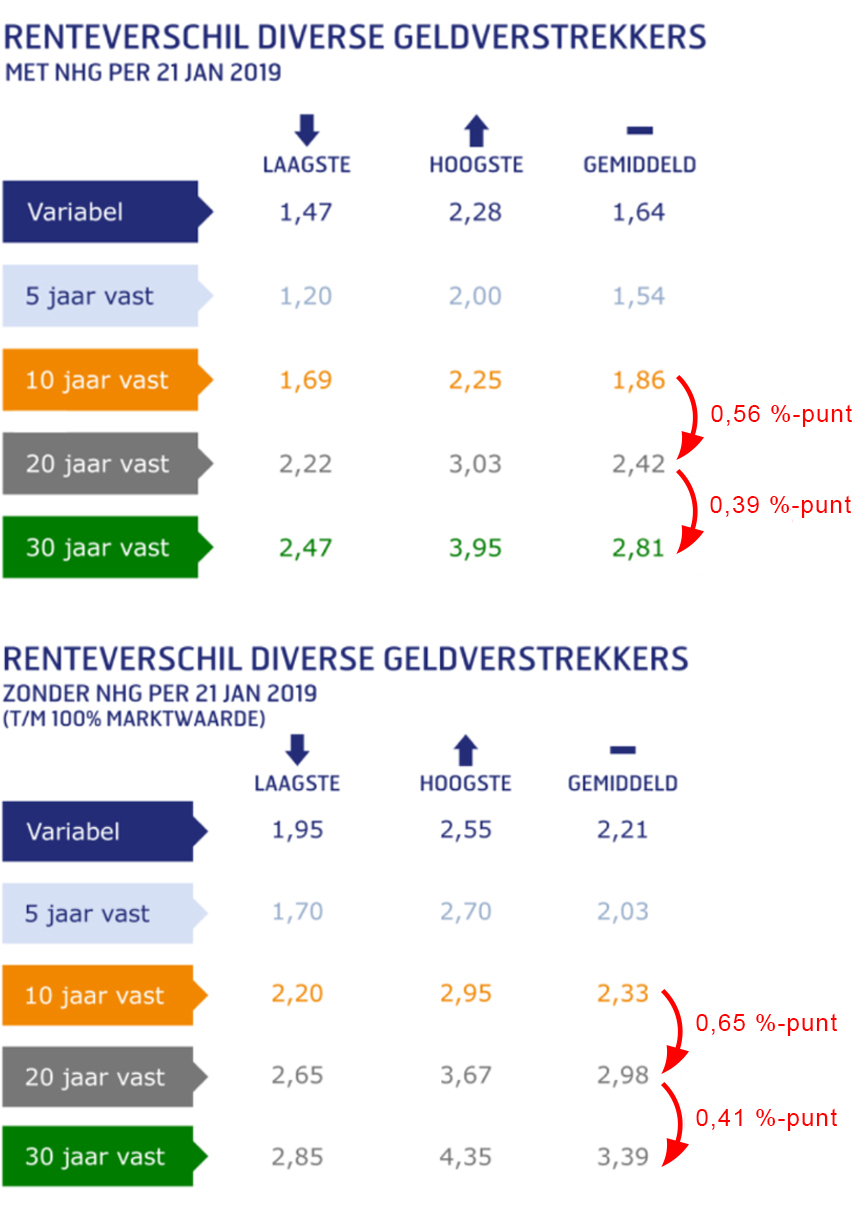

Kijk je naar het verschil tussen de gemiddelde hypotheekrente voor 10, 20 en 30 jaar vast, dan lijkt de stap van 10 naar 20 jaar vast iets groter dan die van 20 jaar naar 30 jaar vast.

Wie de hypotheekrente voor 20 jaar vastzet, is gemiddeld 0,6 procentpunt duurder uit vergeleken met 10 jaar vast. En kies je voor 30 jaar vast, dan ben je gemiddeld 0,4 procentpunt duurder uit dan bij 20 jaar vast.

Dit is te zien in de onderstaande tabel van hypotheekadviseur Van Bruggen.

Van Bruggen wijst er echter op dat focussen op de 'gemiddelde' hypotheekrente een enigszins vertekend beeld kan geven. In het geval van 30 jaar vast is het namelijk zo dat dat een deel van de geldverstrekkers deze lange rentevaste periode wel aanbiedt, maar niet echt scherp concurreert en daardoor een relatief hoge rente rekent.

Die hoge hypotheekrentes voor 30 jaar vast vind je vooral bij banken. "Dat komt doordat pensioenfondsen en verzekeraars voor veel langere tijd gelden ontvangen van klanten en dit daardoor veel goedkoper kunnen uitlenen in de vorm van hypotheken dan banken", schrijft Van Bruggen in zijn nieuwsbrief van deze week.

Business Insider nam de proef op de som en nam de rentetarieven voor 5, 10, 20 en 30 jaar vast onder de loep. Dit deden we op basis van hypotheekrentes op de site actuelerentestanden.nl.

We keken daarbij niet alleen naar het gemiddelde, maar ook naar de mediaan: de middelste waarde in de reeks met rentetarieven. Als het gemiddelde sterk wordt beïnvloed door enkele uitschieters, kan de mediaan een betrouwbaarder beeld geven van de meest gangbare waarden.

Concurrentie op hypotheekrente verschilt per looptijd

In de tabel hieronder zie je voor annuïteitenhypotheken met een rentevaste periode van 5 jaar de rentepercentages voor hypotheken met NHG-garantie (voor leningen van maximaal 290 duizend euro) en de rentepercentages voor hypotheken waarbij de lening maximaal 80 procent van de woningwaarde bedraagt.

Vermeld staan de laagste en hoogste aanbiedingen: het verschil bij 5 jaar vast is in beide gevallen 0,8 procentpunt. Daarnaast staan zowel de gemiddeld hypotheekrente als de mediaan vermeld.

Je ziet dat de mediaan en het gemiddelde bij deze looptijd nauwelijks verschillen. Je kunt dus vrij breed shoppen tussen de laagste hypotheekrente (1,2 procent voor NHG) en de hoogste (2 procent voor NHG)

Voor de rentevaste periode van 10 jaar doen we exact hetzelfde als bij 5 jaar vast. Hier zie je dat het verschil tussen de mediaan en het gemiddelde nog steeds klein is, ongeveer 0,05 procentpunt. Er lijken dus niet enkele uitschieters te zijn die het gemiddelde sterk vertekenen.

Wel is het verschil tussen de laagste en hoogste aanbieding voor NHG-hypotheken bij 10 jaar vast iets kleiner dan bij de aanbiedingen voor 5 jaar vast, te weten 0,68 procentpunt.

Ga je een stapje verder naar 20 jaar vast, dan zie je dat het verschil tussen de laagste en hoogste hypotheekrente wat groter wordt. Dus op dat vlak is er wat meer variatie.

Tegelijk blijft het verschil tussen het gemiddelde en de mediaan ongeveer 0,05 procentpunt. Dat suggereert dat je redelijk breed kunt shoppen.

Tot slot de hypotheekrente voor 30 jaar vast. Hier zie je dat de duurste aanbiedingen opeens met een fors hoger tarief werken dan de laagste hypotheekrentes. Ook is de mediaan ongeveer 0,3 procentpunt lager ligt dan het gemiddelde.

Ofwel: het gemiddelde wordt bij de aanbiedingen voor 30 jaar vast enigszins vertekend doordat enkele partijen relatief hoge tarieven rekenen. En dus minder concurrerend zijn bij deze lange looptijd.

Lees meer:

- Whitepaper: Aflossingsvrije hypotheek – zo kun je bepalen of je risico loopt en wat je kunt doen

- 5 redenen waarom de huizenprijs ook weer kan dalen over pakweg 2 jaar

- Overstappen op een hypotheek mét NHG? 4 redenen waarom dat minder voordelig is dan je denkt

- 4 manieren om een lagere hypotheekrente te krijgen op basis van je persoonlijke situatie

- Wonen in je vakantiehuis: mag dat eigenlijk wel? En wat zijn de consequenties?

- Zo hoog is de maximale hypotheek die je in 2019 kunt krijgen als alleenstaande of tweeverdiener