Huiseigenaren en woningkopers worstelen met twee trends.

Aan de ene kant stijgen huizenprijzen gemiddeld behoorlijk in Nederland. In het derde kwartaal van dit jaar moest voor een woning gemiddeld 7,4 procent meer worden betaald vergeleken met een jaar eerder, bleek onlangs uit cijfers van makelaarsvereniging NVM. In Amsterdam werden huizen zelfs 22 procent duurder.

Tegelijk dalen hypotheekrentes, zodat de financiering van hypotheken goedkoper wordt. Een hypotheek voor tien jaar vastzetten is bij sommige aanbieders zelfs goedkoper dan vijf jaar vast, de omgekeerde wereld.

Maar hoe werken die twee trends nu precies op elkaar in? Intermediair Van Bruggen Adviesgroep heeft een aardige infographic om dit te illustreren.

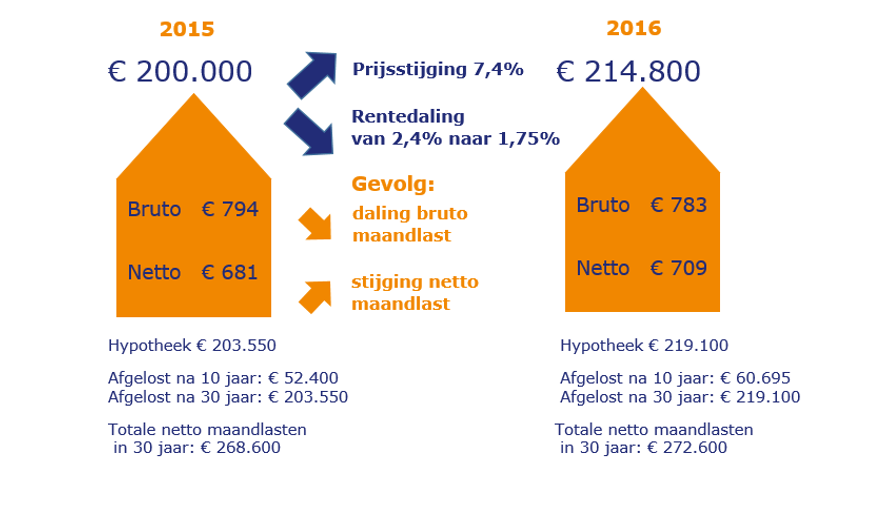

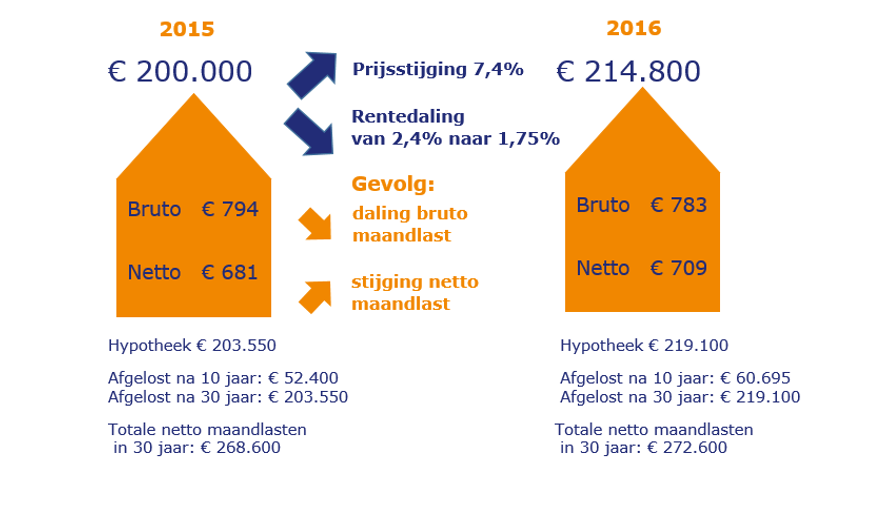

De grafiek toont een voorbeeld van een huis dat in drie maanden tijd 7,4 procent duurder is geworden – de gemiddelde prijsstijging in het derde kwartaal van dit jaar ten opzichte van hetzelfde kwartaal een jaar eerder.

Tegelijk is de gemiddelde hypotheekrente voor 10 jaar vast gedaald met 0,65 procentpunt naar 1,75 procent.

Uitgangspunt is een annuïteitenhypotheek, waarbij de brutomaandlast gelijk blijft, maar binnen die maandlast de verdeling tussen de rentebetaling en de aflossing verschuift. De nettomaandlast wordt bepaald door de hypotheekrente-aftrek en stijgt in de loop van de tijd, omdat er minder aftrekbare hypotheekrente en méér aflossing in de brutomaandlast komt.

De grafiek illustreert dat voor een huis van twee ton - uitgaande van 5 procent bijkomende kosten en ongeveer 6,5 duizend euro eigen geld - een jaar geleden een hypotheek vergde van 203.550 euro. Nu is dat ongeveer 15 duizend euro meer.

Je hebt dus een hogere lening nodig, maar door de forse daling van de hypotheekrente komen de brutomaandlasten toch iets lager uit.

Echter, doordat in de hogere hypotheek een grotere aflossingscomponent zit en minder rente, profiteer je minder van de hypotheekrente-aftrek. De nettomaandlast stijgt dus met een kleine dertig euro per maand.