Wie in gewilde steden een woning wil huren op de vrije markt, zit volledig klem. Een beperkt aanbod en stijgende prijzen kenmerken de overspannen markt.

Dat bleek dinsdag ook weer uit nieuwe cijfers over de huurmarkt van makelaarsclub NVM en vastgoedbedrijf VGM NL.

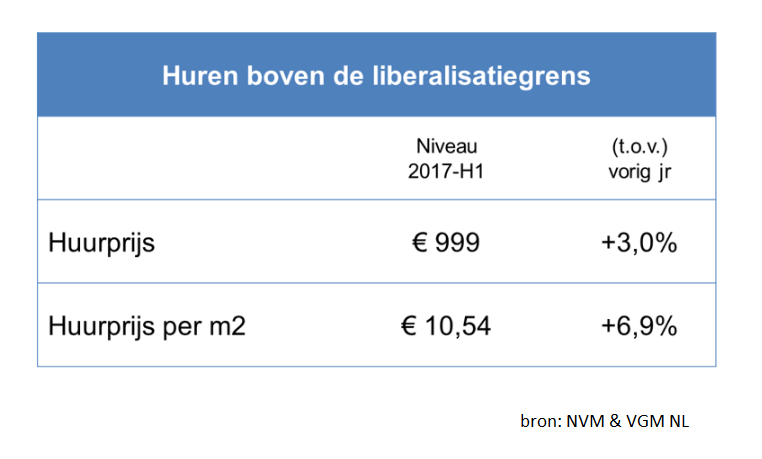

Huren op de vrije markt: stijgende prijzen

Huren op de vrije markt is om een aantal redenen problematisch, vooral in de Randstad. Structureel probleem is aan de ene kant huizenkopers subsidie krijgen in de vorm van de hypotheekrenteaftrek; en aan de andere kant ontvangen mensen met een laag inkomen extra steun via huursubsidies en woonruimte in sociale huurwoningen met een maximale huurgrens. Huurders op de vrije markt krijgen daarentegen geen overheidssteun.

Voeg daarbij het beperkte aanbod van woningen op de vrije huurmarkt en fors stijgende prijzen op de kopersmarkt, en het probleem is duidelijk. Dat geldt vooral voor jongere werknemers die te veel verdienen voor een sociale huurwoning, maar te weinig eigen middelen hebben, of geen vaste baan, om een koopwoning te kunnen financieren.

Uit de cijfers van de NVM en VGM Nl blijkt dat huurders op de vrije markt in de eerste helft van dit jaar gemiddeld 3 procent méér betalen, bij een gemiddelde huurprijs van 999 euro. Per vierkante meter was de stijging nog forser: 6,9 procent tot 10,54 euro.

(klik voor uitvergroting)

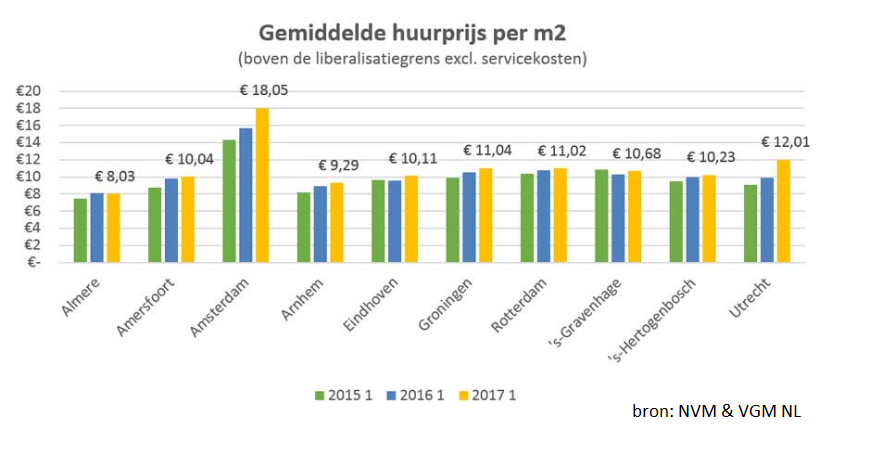

Dure steden om te huren: Amsterdam en Utrecht

Onderstaande grafiek met de huurprijzen per vierkante meter in duurdere steden laat zien dat vooral in Amsterdam en Utrecht de huurprijzen per vierkante meter de afgelopen drie jaar explosief zijn gestegen.

Maar ook in Rotterdam, Groningen, Den Bosch en Amersfoort wordt huren op de vrije markt gestaag duurder.

(klik voor uitvergroting)

Kopen versus huren

De stijging van huurprijzen zet de facto ook extra druk op de markt voor koopwoningen. Want als je wat spaargeld hebt en een inkomen waarmee je een hypotheek kunt krijgen, dan oogt het financiële plaatje van kopen al snel voordeliger dan dat van huren.

Het risico voor kopers op de huizenmarkt ligt vooral bij prijsschommelingen van de waarde van de woning. Daar staat tegenover dat het woonlastenplaatje op de langere termijn duidelijk gunstiger kan uitvallen, zo betoogt financieel intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

Kopers, moeten naast het financiële risico van schommelingen van de huizenprijs, ook rekening houden met bijkomende kosten zoals de gemeentelijke ozb-belasting, verzekeringen, en niet te vergeten: kosten voor onderhoud.

Verder speelt de hypotheekrente natuurlijk een grote rol, maar die is momenteel historisch gezien erg laag.

In onderstaande grafiek zet Van Bruggen Adviesgroep drie scenario's tegenover elkaar

1. Huren met een gemiddelde jaarlijkse huurstijging van 1,6 procent, met een aanvangshuur van 1.100 euro per maand.

2. Huren met een gemiddelde jaarlijkse huurstijging van 2,6 procent, met een aanvangshuur van 1.100 euro per maand.

3. Kopen: een woning van 3 ton met een annuïteitenhypotheek van 3 ton. De hypotheekrente ligt 20 jaar vast en bedraagt 3,2 procent; de overige lasten (onderhoud, ozb etc.) worden geraamd op 200 euro per maand en stijgen 2,6 procent per jaar.

(klik voor uitvergroting)

Te zien is dat de netto-aanvangslasten per maand bij de koopwoning 150 euro hoger liggen, op 1.250 euro (oranje balk). Maar omdat de lastenstijging bij de koopwoning veel beperkter is, liggen de maandlasten na tien jaar lager vergeleken met het huurprijsscenario van 2,6 procent groei per jaar.

Na 30 jaar liggen de maandelijkse kooplasten ook lager vergeleken met het huurstijging-scenario van 1,6 procent - let wel: dit is dus pakweg de helft van de huurstijging die de NVM dinsdag rapporteerde.