Wie bij het kopen van een huis kiest voor een NHG-hypotheek, betaalt bij de aankoop een iets hoger bedrag. Maar daar staan ook voordelen tegenover: de hypotheekrente van een NHG-hypotheek is vaak lager én er zit een verzekering bij mocht je de maandlasten niet meer kunnen dragen.

Het is dus goed nieuws voor huizenkopers dat de premie voor de Nationale Hypotheek Garantie (NHG) in 2020 omlaag gaat van 0,9 naar 0,7 procent van de totale lening voor de nieuwe woning.

Eerder werd al bekend dat de maximale hypotheek die je met een NHG-verzekering kunt nemen, wordt verhoogd van 290.000 euro dit jaar naar 310.000 euro in 2020. Voor woningen met energiebesparende voorzieningen stijgt het plafond naar 328.600 euro.

Koop je volgend jaar een huis met een NHG-hypotheek van precies 310.000 euro, dan betaal je 0,7 procent, ofwel 2.170 euro voor de NHG-premie. Bij de huidige premie van 0,9 procent zou dat 620 euro meer zijn geweest.

Volgens minister Kajsa Ollongren (Wonen) wordt de NHG goedkoper en bereikbaarder. “Vooral starters kunnen profiteren van deze aanpassingen. De NHG sluit hiermee aan bij de huidige ontwikkelingen op de woningmarkt.”

De organisatie achter de NHG-verzekering biedt extra zekerheid voor geldverstrekkers en huiseigenaren. Zij neemt, onder voorwaarden, de hypotheekschuld over als de koper niet meer aan zijn verplichtingen kan voldoen door beëindiging van de relatie, onvrijwillige werkloosheid, arbeidsongeschiktheid of het overlijden van de partner.

Door de extra waarborg worden hypotheken met NHG-verzekering vaak tegen een lagere rente aangeboden.

Lagere hypotheekrente met NHG-hypotheek

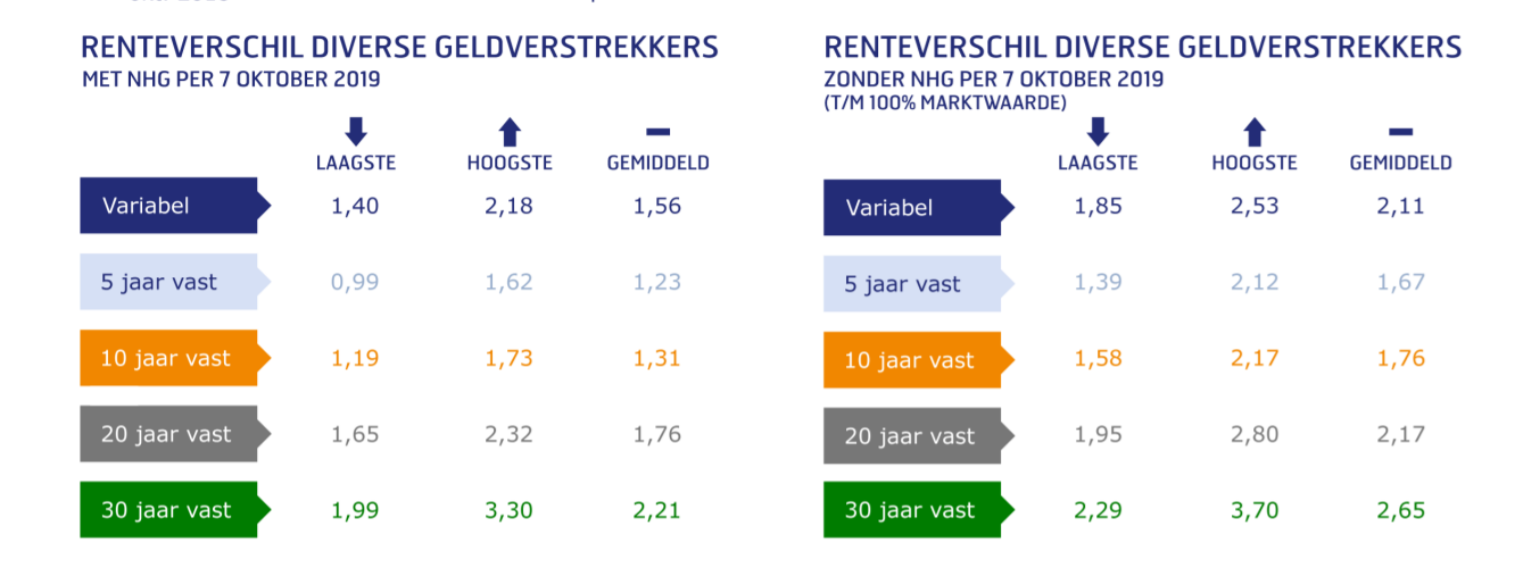

In de onderstaande tabel van financieel intermediair Van Bruggen Adviesgroep is het verschil te zien tussen de gemiddelde hypotheekrente voor leningen mét en zonder NHG-verzekering. Dit uitgesplitst voor verschillende rentevaste perioden.

Te zien is dat je voor een hypotheek met NHG-verzekering gemiddeld ongeveer 0,5 procentpunt minder rente betaalt.

Lees meer over NHG-hypotheken:

- Oversluiten naar NHG-hypotheek wordt in 2020 moeilijker, maar is het nodig? Hier moet je op letten

- Kostengrens NHG stijgt naar €310.000, net niet genoeg voor de gemiddelde huizenprijs van €316.000

- De gemiddelde hypotheekrente voor 20 jaar vast ligt op het laagste niveau ooit, als je géén NHG-verzekering neemt