Rente, rente, rente. Veel huiseigenaren die een nieuwe hypotheek aanvragen, zijn geobsedeerd door de hypotheekrente.

En dat is niet vreemd. De hoogte van je maandlasten zijn immers van groot belang bij de keuze van een hypotheek.

Maar daarnaast zijn er ook nog veel andere voorwaarden die meespelen: de hoogte van de boeterente als je de hypotheekrente vervroegd wilt wijzigen, verhuisvoorwaarden, het bedrag dat je jaarlijks boetevrij mag aflossen, enzovoorts. Op deze punten kan het beleid per geldverstrekker fors verschillen.

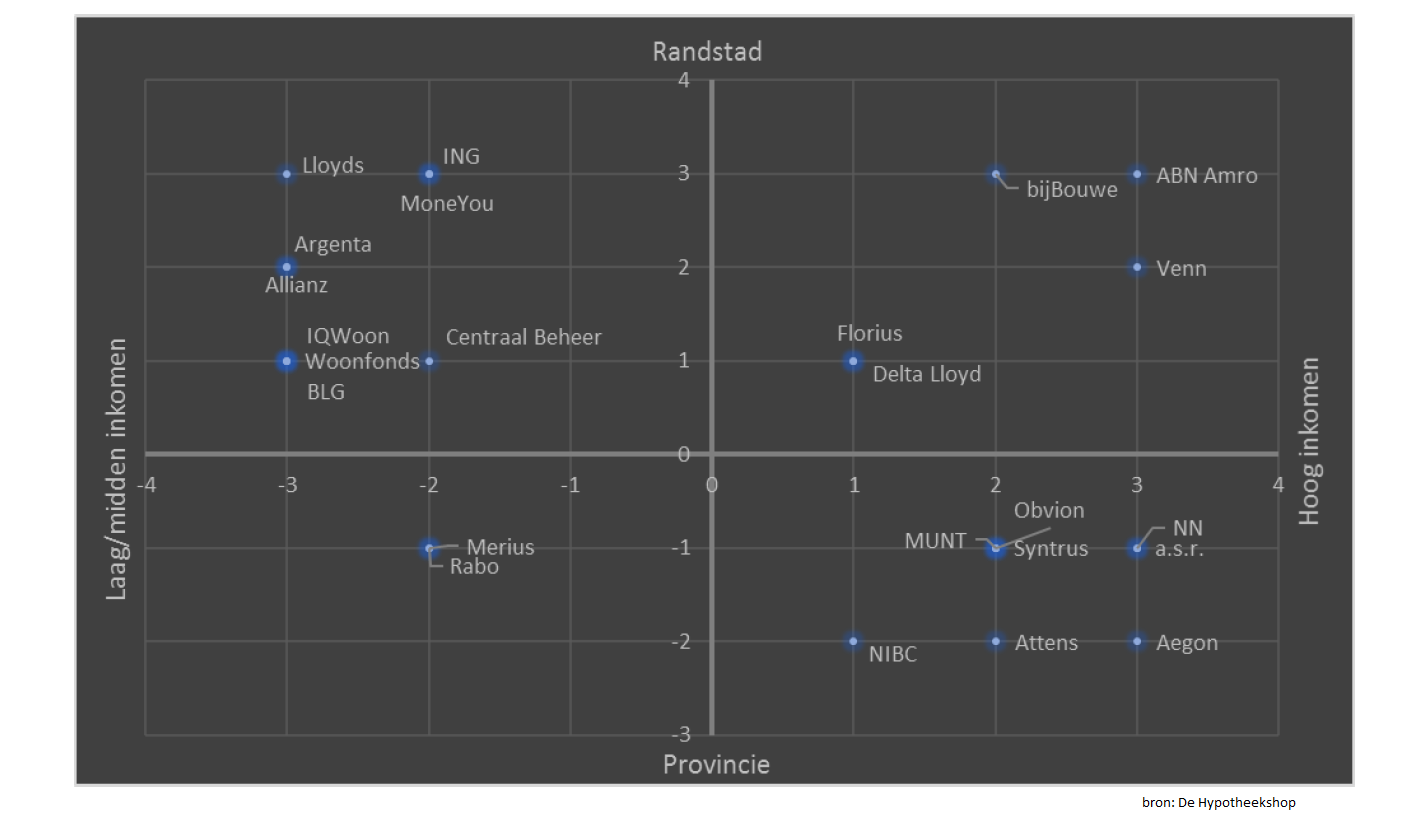

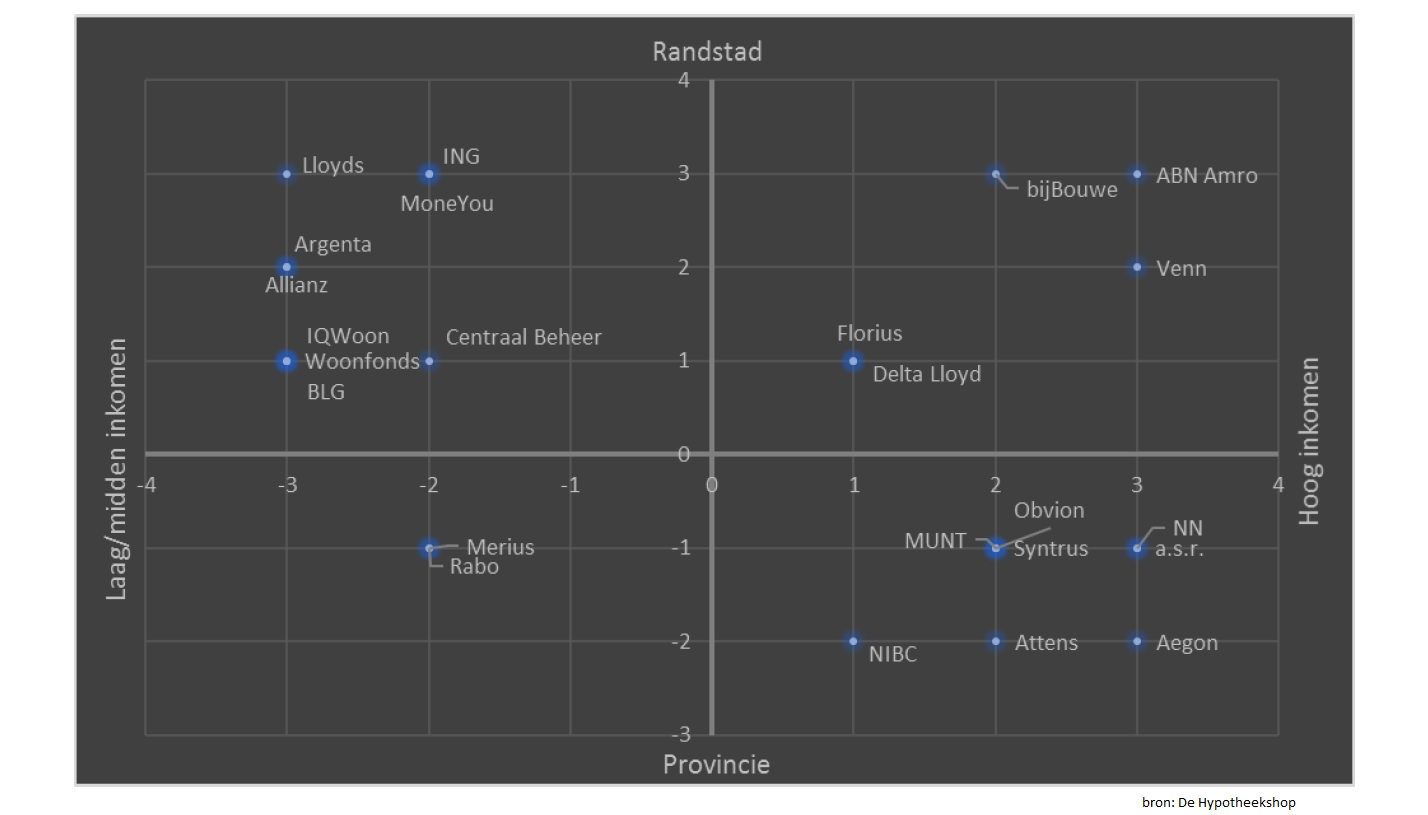

Intermediair De Hypotheekshop heeft een aardige grafiek gemaakt die geldverstrekkers groepeert in vier klassen. Dit is gedaan op basis van twee kenmerken: inkomen (tot 50.000 euro en boven de 75.000 euro) en woonregio (wel of niet in de Randstad).

Volgens de Hypotheekshop verklaren verschillen in het acceptatiebeleid bij deze twee voorwaarden ook veel van de andere afwijkende voorwaarden bij geldverstrekkers.

(klik voor uitvergroting)

Wat je onder meer ziet, is dat Rabobank in het hokje 'lager- tot middeninkomen in de provincie' zit, ING bij 'lager- tot middeninkomen in de Randstad' en ABN Amro bij 'hoger inkomen in de Randstad'.

Ter verklaring van de indeling in de grafiek wijst de Hypotheekshop op de volgende zaken.

- In de Randstad liggen huizenprijzen gemiddeld hoger. Verder is het zo dat je het meest kunt lenen als je de rente voor 10 jaar vastzet. De keuze voor de 10-jarige rentevaste periode wordt daarom veel gemaakt in de Randstad. Geldverstrekkers maken hierbij verschillende afwegingen in hoeverre ze zich willen onderscheiden met hypotheekrentes in deze categorie.

- Een aantal aanbieders zoals Argenta, Lloyds en Allianz kiest vooral voor hypotheken met NHG-garantie. Dit betekende afgelopen jaar een maximumfinanciering tot 245 duizend euro. In 2018 ligt de NHG-grens overigens op 265 duizend euro.

- Sommige grootbanken, zoals ING, hebben een voorkeur voor hypotheken waarop direct wordt afgelost en maken bijvoorbeeld aflossingsvrije hypotheken relatief duur.

- Een aantal aanbieders is bereid tot meer maatwerk voor bijvoorbeeld zzp'ers, bijzondere constructies met het onderpand of senioren met een AOW-gat. Volgens De Hypotheekshop heb je dan meer kans bij Obvion, NIBC, NN, Rabobank en Florius.

- Volgens de Hypotheekshop stijgt de omvang van de groep huiseigenaren die toekan met een wat lagere hypotheek ten opzichte van de woningwaarde. Dit heeft twee redenen: doorstromers hebben vaak overwaarde in hun oude huis, waardoor ze in het nieuwe huis met een relatief wat lagere hypotheek zitten. Onder starters wordt de groep die via schenkingen van hun ouders eigen geld kan inbrengen, groter. Gevolg is dat geldverstrekkers vooral moeten concurreren bij hypotheken die tussen de 80 procent en 90 procent van de woningwaarde liggen. En daar verschillende keuzes maken.