De hypotheekrente voor langere rentevaste perioden kan de komende weken verder zakken, zo verwacht De Hypotheekshop op basis van recente ontwikkelingen op de geld- en kapitaalmarkten.

De hypotheekrente vertoont al jaren een dalende lijn en bereikte in 2017 bodemniveaus. Dat komt mede door het beleid van de Europese Centrale Bank (ECB), die rentes kunstmatig drukt om de economie en inflatie de eurozone te stimuleren.

Dit voorjaar veerden de hypotheekrentes even op door speculatie over een mogelijke afbouw van die steunmaatregelen. Maar het lijkt alweer een stuk onwaarschijnlijker dat dit op heel korte termijn gebeurt.

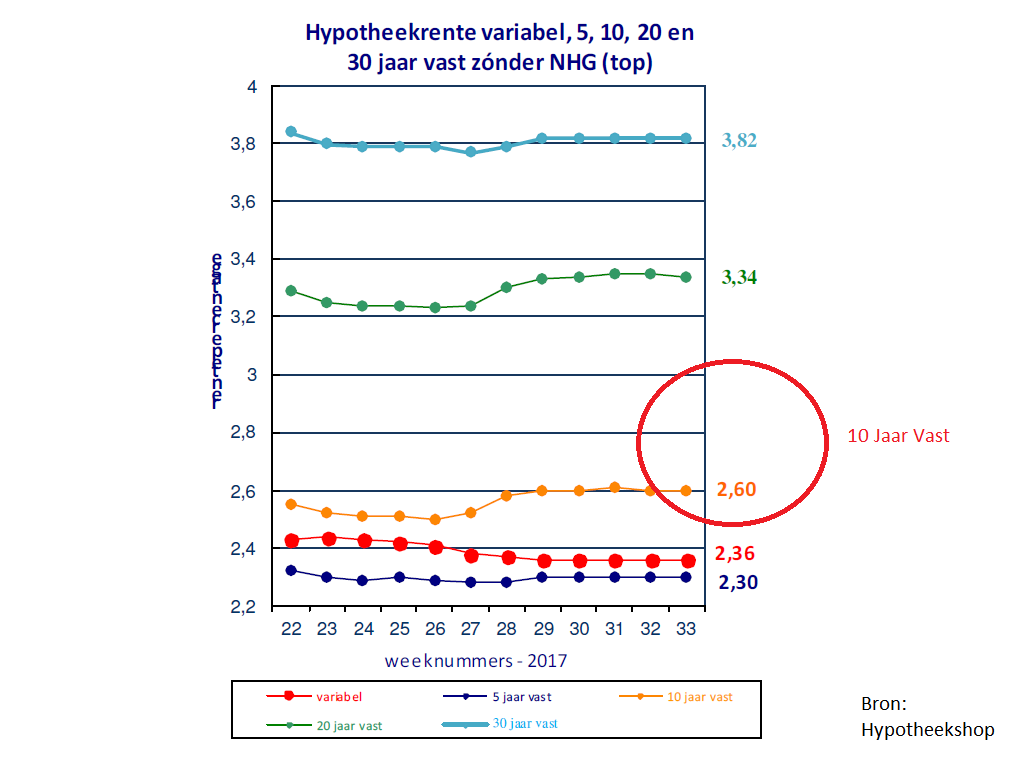

De 10-jarige hypotheekrente ligt momenteel gemiddeld op 2,6 procent en die voor 20 jaar vast op 3,34 procent, zo blijkt uit gegevens van De Hypotheekshop. Daarbij gaat het om tarieven waarbij geen NHG-garantie voor het hypotheek wordt afgesloten.

De gedaalde marktrente is voor veel banken al aanleiding geweest voorzichtig over te gaan tot een verlaging van hun hypotheektarieven. “Nu het einde van de zomervakantie nadert, ligt het in de lijn der verwachting dat de komende weken meer geldverstrekkers tot verlaging zullen overgaan”, denkt De Hypotheekshop.

'Banken rekenen hoge kosten voor aanpassen hypotheek'

Hoewel hypotheekrentes historisch gezien dus erg laag zijn, jagen banken consumenten vaak onnodig op hoge kosten bij de aanpassing van hun hypotheek. Volgens de Consumentenbond rekenen ze vaak onverklaarbaar hoge kosten. Ook zouden klanten soms verplicht worden om een hypotheekadviseur in te schakelen als het eigenlijk niet nodig is.

"Banken behandelen klanten met een hypotheek te vaak als een melkkoe'', vindt directeur Bart Combée van de Consumentenbond. Hij wil een einde maken aan deze praktijken, onder meer door ze aan te kaarten bij de politiek en de toezichthouders.

Onderzoek van de bond wijst uit dat er enorme verschillen zitten in de kosten die banken bij hun klanten in rekening brengen. Voor het aanpassen van een hypotheek na echtscheiding vraagt ING bijvoorbeeld twee keer zo veel als ABN Amro. Voor het omzetten van een hypotheekvorm ben je volgens de Consumentenbond bij Nationale-Nederlanden vijf keer zoveel kwijt als bij Rabobank.

Het valt de onderzoekers verder op dat RegioBank en SNS het inwinnen van advies het vaakst verplicht stellen, met hogere kosten tot gevolg. De Volksbank, het moederconcern van die merken, verdedigt deze keuze echter: "De hypotheek is voor huiseigenaren de grootste vaste last. Aanpassingen daaraan kunnen grote gevolgen hebben. Wij vinden het beter dat dit samen met de adviseur zorgvuldig wordt bekeken, zodat de klant een weloverwogen beslissing neemt.''