- De AOW-gerechtigde leeftijd ligt vanaf komend jaar op 67 en stijgt vanaf 2028 verder.

- Veel Nederlanders willen liever eerder stoppen met werken, maar dat kan duur uitpakken en een lager pensioeninkomen opleveren.

- Voor wie een huis heeft, kan het benutten va de overwaarde mogelijk uitkomst bieden.

- Lees ook: Je hypotheek gebruiken voor een reis, auto of boot: hier moet je op letten

Lange tijd gold dat je op je 65ste met pensioen kon, maar dat is verleden tijd sinds de AOW-leeftijd is gekoppeld aan de gemiddelde levensverwachting in Nederland. Niet iedereen staat te springen om langer door te werken, maar eerder stoppen kost tienduizenden euro’s. De overwaarde van je huis kan mogelijk uitkomst bieden.

De AOW-leeftijd is de leeftijd waarop je aanspraak kan maken op de AOW-uitkering van de staat. Bepalend hiervoor is niet of je gewerkt hebt, maar hoeveel jaar je in Nederland hebt gewoond. Veel werkenden hebben daarnaast ook pensioen opgebouwd bij een werkgever of via een lijfrenteverzekering.

Een uitkering van pensioen dat naast de AOW is opgebouwd, kan tegelijk met de AOW-uitkering, maar ook eerder of later ingaan.

De huidige AOW-leeftijd is 66 jaar en 10 maanden. Vanaf 2024 wordt de AOW-leeftijd verhoogd naar 67 jaar en dat blijft zo tot en met 2027. In 2028 wordt de AOW-leeftijd waarschijnlijk vastgesteld op 67 jaar en 3 maanden.

In principe stijgt de AOW-leeftijd per jaar dat de gemiddelde levensverwachting stijgt met 8 maanden in de komende decennia. Met deze calculator van de Sociale Verzekeringsbank kun je een idee krijgen bij welke leeftijd je waarschijnlijk recht hebt op de AOW-uitkering.

Later met pensioen gaan is niet heel populair. Het gros van de werkende 55-plussers (70 procent) wil wél het liefst op 65-jarige leeftijd stoppen, blijkt uit onderzoek van EenVandaag waar financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief over schrijft.

Twee derde van hen verwacht toch tot de AOW-leeftijd door te moeten ploeteren, omdat eerder stoppen niet haalbaar is. Immers, eerder stoppen betekent geen inkomen uit werk en geen AOW-uitkering en pensioen.

Eerder met pensioen kost tienduizenden euro's

Wie streeft naar een pensioen op z'n 65ste moet daarom diep in de buidel tasten, berekende Van Bruggen. Met een netto inkomen van 3.000 euro per maand, loop je jaarlijks 39.000 euro mis als je je baan als werknemer of ondernemer vroegtijdig vaarwel zegt. Hierbij is rekening gehouden met vakantiegeld dat je misloopt.

Als je twee jaar moet overbruggen tot je 67ste, heb je 78.000 euro nodig. En hierbij is buiten beschouwing gelaten dat je pensioenuitkering lager uitpakt, omdat je in de jaren dat je niet werkt, geen pensioen opbouwt. Ook moet je er rekening mee houden dat je de hypotheekrente niet kan aftrekken in de jaren dat je geen inkomen hebt.

Wellicht zijn er mensen voor wie dit geen probleem is, omdat ze een flinke spaarpot hebben waarmee ze hun vervroegde pensioen kunnen bekostigen. Maar wie dit niet heeft, kan wellicht gebruikmaken van de overwaarde van de eigen woning. De overwaarde verschilt sterk per huiseigenaar, maar 55-plussers hebben gemiddeld wel meer overwaarde ten opzichte van andere leeftijdsgroepen.

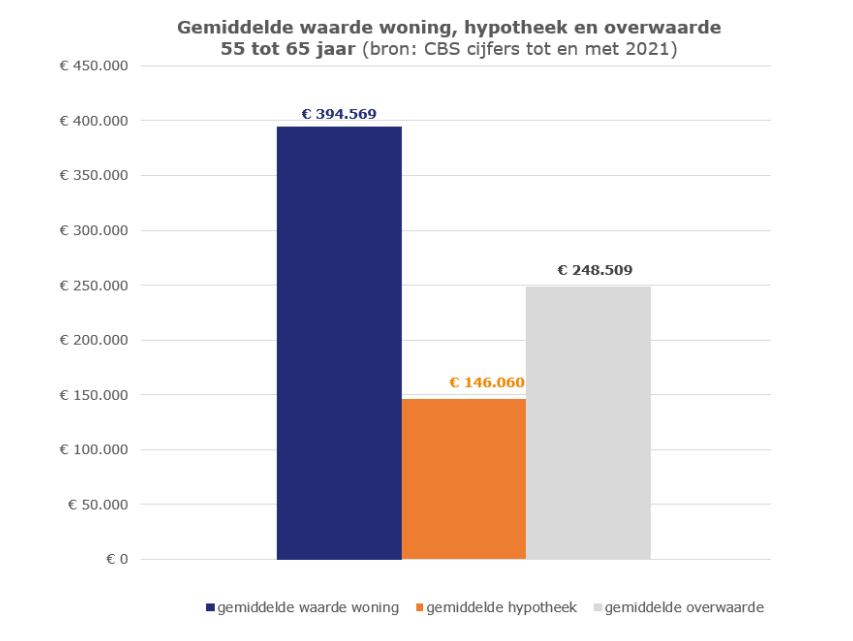

Zij hebben immers jaren achter de rug van stijgende huizenprijzen en hebben wellicht ook hun hypotheek grotendeels afgelost. Van Bruggen Adviesgroep sloeg de cijfers van het Centraal Bureau voor de Statistiek voor het jaar 2021 erop na. Daaruit blijkt dat er in de leeftijdsgroep 55 tot 65 jaar 927.000 huishoudens met een eigen woning waren.

Hun woning is gemiddeld vier ton waard, 394.500 euro om precies te zijn. De hypotheek van deze groep is geslonken naar gemiddeld 146.000 euro, waarmee 55- tot 65-jarigen op een gemiddelde overwaarde komen van maar liefst 248.000 euro.

55-plussers hebben gemiddeld veel overwaarde in de woning

De onderstaande tabel toont de gemiddelde woningwaarde, hypotheek en overwaarde van de groep huiseigenaren van 55 tot 65 jaar.

Uiteraard gaat dit om gemiddelden en kan de hypotheek ten opzichte van de woningwaarde veel groter of kleiner zijn. Bijna 150.000 huishoudens tussen de 55 en 65 jaar hebben helemaal geen hypotheek meer.

Volgens Van Bruggen kan het vooral voor de groep met een kleine hypotheek aantrekkelijk zijn om een extra hypotheek te nemen, om zo de overwaarde te benutten voor een vervroegd pensioen. Je moet dan wel de hogere maandlasten van de extra hypotheek in de toekomst kunnen opbrengen. En bedenk dat je de hogere lasten moet betalen met een lager pensioeninkomen.

Kun je de maandlasten van een extra hypotheek betalen?

Het volgende voorbeeld van Van Bruggen toont hoe hoog de maandlast van een extra hypotheek kan worden.

Een huiseigenaar heeft een woning van 500.000 euro en een hypotheek van 100.000 euro. Dus vier ton overwaarde. Om twee jaar eerder te kunnen stoppen met werken, heeft de huiseigenaar 78.000 euro nodig. Dankzij de overwaarde kan hij een aflossingsvrije hypotheek afsluiten met een rentevaste periode van 20 jaar tegen 4,7 procent rente.

Bij een aflossingsvrije hypotheek zijn de maandlasten lager, omdat deze alleen uit rente bestaan en niet uit aflossing. Omdat je niet binnen 30 jaar geleidelijk aflost, krijg je geen hypotheekrenteaftrek. In dit geval is de huiseigenaar dus zowel bruto als netto 306 euro per maand kwijt.

Dit voorbeeld geeft een idee van hoe het benutten van de overwaarde met een extra hypotheek eruit kan zien. Maar iedere situatie is anders en of dit aantrekkelijk of zelfs betaalbaar is, hangt af van verschillende factoren.

Zo moet je er bijvoorbeeld rekening mee houden dat geldverstrekkers al tien jaar voordat je de AOW-leeftijd bereikt, rekening houden met je toekomstige pensioeninkomen. In de meeste gevallen is dit lager, waardoor ook het maximale bedrag dat je kan lenen lager uitvalt.

Business Insider heeft de punten waar je op moet letten bij het benutten van de overwaarde op een rij gezet in het onderstaande artikel.