Zelfstandigen zonder personeel zijn in Nederland vaak niet verzekerd tegen arbeidsongeschiktheid. Van de zzp’ers met een hoofdinkomen uit ondernemerschap betaalt nog geen kwart premie voor een arbeidsongeschiktheidsverzekering.

Zelfstandigen zijn niet verplicht een verzekering tegen inkomensverlies af te sluiten. Ze zijn zelf verantwoordelijk voor hun pensioenopbouw zoals bijvoorbeeld via lijfrente en een arbeidsongeschiktheidsverzekering.

Maar niet veel zzp’ers verzekeren zich voor het geval ze door ziekte of andere redenen langere tijd niet aan het werk kunnen. In 2013 deed slechts 22 procent van de zelfstandigen dat, blijkt uit cijfers die het Centraal Bureau voor de Statistiek (CBS) zaterdag publiceerde.

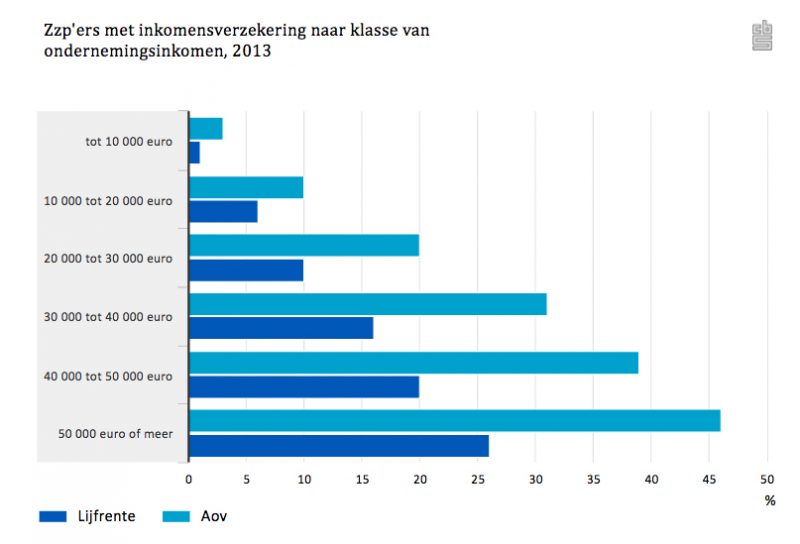

De voornaamste reden voor dit lage percentage lijken de hoge lasten van een arbeidsongeschiktheidsverzekering te zijn. Hoe hoger het inkomen van een zzp’er namelijk is, hoe vaker er premie wordt afgedragen voor een aov of lijfrente.

Probleem is: of je neemt een goedkope verzekering, maar die dekt bijna niets. Of je neemt een goede, maar dan betaal je tot meer dan duizend euro premie per maand.

Minister Lodewijk Asscher van Sociale Zaken lanceerde daarom vorige zomer het idee voor een vrijwillige, betaalbare publieke verzekering tegen arbeidsongeschiktheid komen voor zelfstandigen. De doorgeschoten flexibilisering en “Amerikanisering” van de arbeidsmarkt moet een halt worden toegeroepen, zei de minister in gesprek met de Volkskrant.

Maar het plan stuitte op verzet van coalitiepartner VVD. Die partij ziet flexibilisering juist als oplossing voor de huidige starre arbeidsmarkt en wil zzp'ers niet verplichte premies opdringen. Ook D66 is tegen verplichte regelingen voor zelfstandigen.

Vooralsnog zijn ondernemers dus gewoon aangewezen op de markt. Die biedt een 40-tal verschillende producten, met grote onderlinge verschillen. Ondernemers kunnen zelf grote invloed uitoefenen op de hoogte van de premies. Dat kan bijvoorbeeld door de wachttijd – de periode waarin de verzekeraar nog niet uitkeert, nadat je arbeidsongeschiktheid vast is gesteld – te verlengen. Wie in plaats van één maand een wachttijd van drie maanden kiest, is gemiddeld 12 procent goedkoper uit; bij een wachttijd van één jaar is dat gemiddeld 24 procent.

Meer daarover lees je in het artikel 'Arbeidsongeschiktheidsverzekering, zo bespaar je honderden euro’s'.

Denk je erover om je te verzekeren tegen arbeidsongeschiktheid maar hik je aan tegen de hoge premie? Er is een betaalbaar alternatief: het broodfonds.