De verwachting was lange tijd dat hypotheekrentes dit jaar geleidelijk zouden stijgen, maar voorlopig kan die prognose de prullenbak in. Hypotheekrentes zonder NHG-garantie zijn inmiddels op nieuwe historische dieptepunten beland.

Het jaar 2019 brengt veel onzekerheden: afgelopen week kwamen er sombere berichten naar buiten over de Duitse en Franse industrie. Die wijzen op serieuze afkoeling van de twee grote economieën in Europa. Verder zorgt momenteel ook de onzekerheid over Brexit voor extra spanning op financiële markten.

Als economisch zwaar weer dreigt of een politieke crisis met economische gevolgen, zijn beleggers sterker geneigd om hun geld te stallen in veilig geachte staatsleningen. Dan weten ze vrij zeker dat ze geen vermogen kwijtraken. De kans op terugbetaling is groot, ook al is de rentevergoeding mager.

Afgelopen week was er een duidelijke beweging te zien richting obligatieleningen van onder meer Duitsland en Nederland. Door de extra vraag naar deze leningen daalden marktrentes fors. De rente op tienjarige Duitse staatsleningen noteerde maandag 0 procent. De rente op de Nederlandse tienjarige staatslening is gezakt naar 0,1 procent.

De tienjarige staatslening is een belangrijk anker voor de hypotheekmarkt. Langlopende hypotheekrentes reageren meestal op schommelingen van de tienjarige staatsrente. Vraag is dus of geldverstrekkers de komende weken de toch al lage hypotheekrentes nog verder omlaag duwen.

Belangrijke factor hierbij is het beleid van de Europese Centrale Bank (ECB). Die gaf deze maand aan voorzichtiger te zijn met het terugschroeven van het goedkoopgeldbeleid. De kans dat rentes op financiële markten, en in het verlengde daarvan ook de hypotheekrentes, dit jaar stijgen is een stuk kleiner geworden.

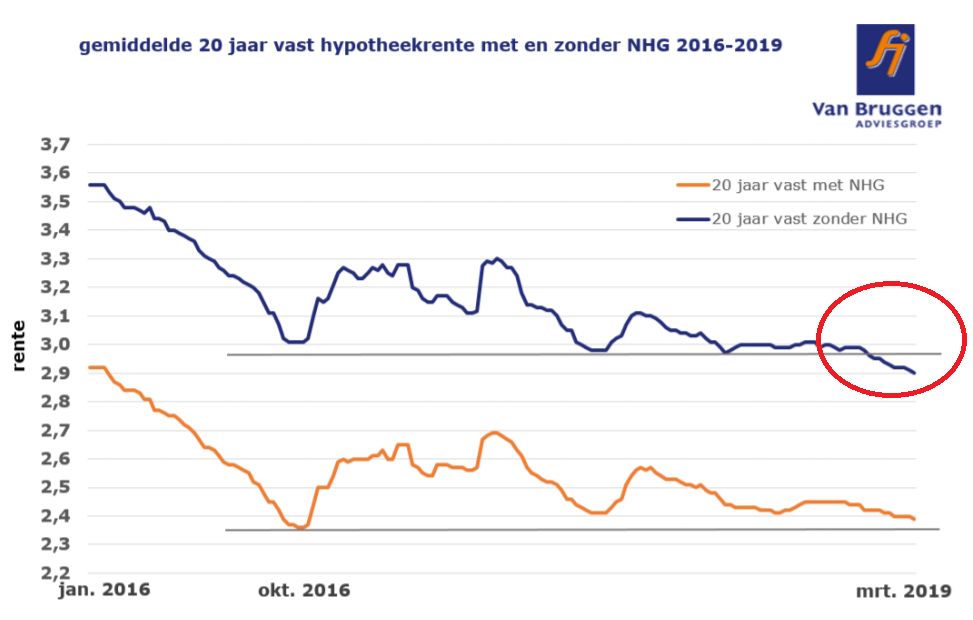

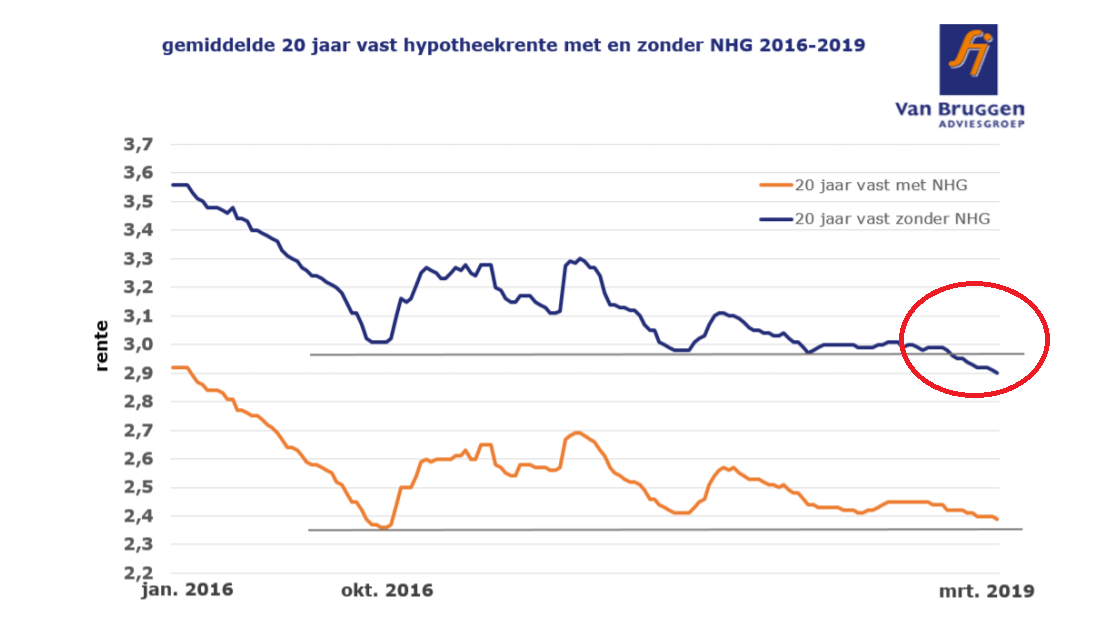

Financieel intermediair Van Bruggen Adviesgroep signaleert maandag dat langlopende hypotheekrentes zonder NHG-verzekering op nieuwe historische dieptepunten zijn beland. Hypotheekrentes mét NHG-garantie zitten in de buurt van laagterecords uit 2016.

"Voor de komende weken lijkt een heel langzaam dalende gemiddelde hypotheekrente het meest waarschijnlijke. De kans wordt steeds groter dat dit jaar de hypotheekrentes niet echt gaan stijgen", aldus Van Bruggen.

Hypotheekrente: met en zonder NHG

Een belangrijk kenmerk van de NHG-verzekering is dat je onder voorwaarden beschermd bent, als je een restschuld niet kunt terugbetalen. Zo’n restschuld kan ontstaan als de hypotheek hoger is dan de waarde van de woning.

Omdat banken minder risico lopen als er een NHG-verzekering is, zijn hypotheekrentes mét NHG doorgaans iets lager dan rentes voor leningen zonder NHG. De grens voor het bedrag dat je maximaal met een NHG-hypotheek kunt financieren, is sinds 1 januari 2019 opgerekt naar 290.000 euro.

Onderstaande grafiek van Van Bruggen laat zien dat de gemiddelde hypotheekrente voor 20 jaar vast zonder NHG-verzekering (blauwe lijn) inmiddels een nieuw dieptepunt heeft bereikt. De 20-jarige hypotheekrente mét NHG zit dicht bij de bodem van oktober 2016.

Gemiddeld ligt de hypotheekrente voor 20 jaar vast op 2,9 procent, zonder NHG-verzekering. Voor dezelfde rentevaste periode betaal je met NHG gemiddeld 2,39 procent. Dit verschil is dus 0,51 procentpunt.

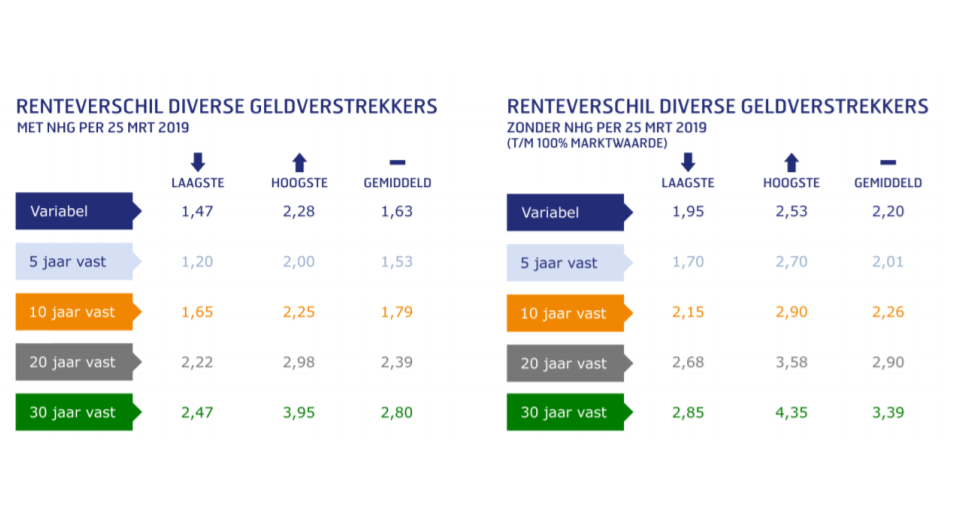

Onderstaande grafiek laat de gemiddelde hypotheekrentes voor verschillende rentevaste perioden zien.

Van Bruggen merkt op dat het verschil tussen hypotheekrentes mét en zonder NHG afgelopen jaar kleiner is geworden. Lag dit een jaar geleden op ongeveer 0,7 procentpunt voor 20 jaar vast, inmiddels is dat ongeveer twee tiende minder.

De hierboven getoonde rentes hebben overigens betrekking op annuïteitenhypotheken. Voor oudere hypotheekvormen, zoals de spaarhypotheek, hanteren banken vaak aparte tarieven, waarbij ze een extra opslag rekenen.

Lees meer over hypotheekrentes:

- Je hypotheek opdelen in stukken met verschillende hypotheekrentes: hier moet je op letten bij een ‘rentemix’

- Whitepaper: hypotheekrente kort vastzetten of juist voor 10 of 20 jaar – dit zijn de belangrijkste overwegingen

- Banken verlagen rentes op ongewone hypotheken van 7, 12, 15 en 17 jaar vast – 4 redenen waarom dat interessant kan zijn

- Whitepaper: Aflossingsvrije hypotheek – zo kun je bepalen of je risico loopt en wat je kunt doen