- Na een eerste schrikreactie lijken beleggers alweer te kalmeren bij het perspectief van hogere inflatie.

- Intussen kruipt de rente wel omhoog.

- Het is echter nog te vroeg om te bepalen of de huidige correctie op de beurs grotere gevolgen krijgt. Vooralsnog is de opwaartse trend intact, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Precies een maand geleden schreven wij: “Het positieve sentiment wil natuurlijk niet zeggen dat beurzen een rechte lijn omhoog blijven volgen. Vaak gaat het zigzaggend een kant op. Wellicht staat er zelfs een correctie voor de deur?”

Het duurde even maar daar is ‘ie dan, een daling van aandelenmarkten die langer dan een oogwenk duurt. Voorlopig is de schade grofweg 5 procent vanaf de top van begin deze maand gemeten. Dat hebben we vaker gezien de afgelopen maanden. Is dit er weer zo één of volgt nu serieuze verkoopdruk?

De al langer opspelende hoogtevrees onder beleggers werd deze week bevestigd door de inflatiecijfers uit de VS. We zagen het al eerder in de grondstofprijzen zoals die voor hout en ijzer, maar nu bleek het ook uit officiële inflatiecijfers.

In april steeg de Amerikaanse consumentprijsindex met 4,2 procent op jaarbasis het snelst sinds september 2008.

Ook bedrijven hebben er flink last van, want de index voor producentenprijzen piekte in april met 6,2 procent vergeleken met dezelfde maand een jaar eerder, de grootste stijging sinds het Bureau of Labor Statistics in 2010 begon met het bijhouden van de gegevens.

Een grote stijging van de inflatie was door economen wel ingecalculeerd, maar de mate waarin de verwachtingen voor april werden overtroffen deed menigeen de wenkbrauwen fronsen.

Na de eerste schrik op de beurs, trokken koersen in de tweede helft van de week al snel weer bij onder het benoemde adagium van de centrale banken: het is allemaal maar tijdelijk en zolang de arbeidsmarkt niet op stoom komt gaat de rente toch niet omhoog.

Toch blijven beleggers zich afvragen: is dit wel zo tijdelijk is als beleidsmakers ons willen doen geloven? Prijzen verhogen gaat vrij gemakkelijk, maar daarna weer prijzen verlagen is andere koek.

Verder kan de geplande verduurzaming van de wereld tot schaarste leiden voor verschillende grondstoffen. En vrijwel onvermijdelijke belastingverhogingen om de rekening van de coronacrisis te betalen, zullen niet helpen, want ook die worden gewoon doorberekend.

Zo heb je al snel drie van de mogelijkheden die de tijdelijkheid van dit alles op de proef stellen.

Inflatie: het gaat erom wat de rente doet

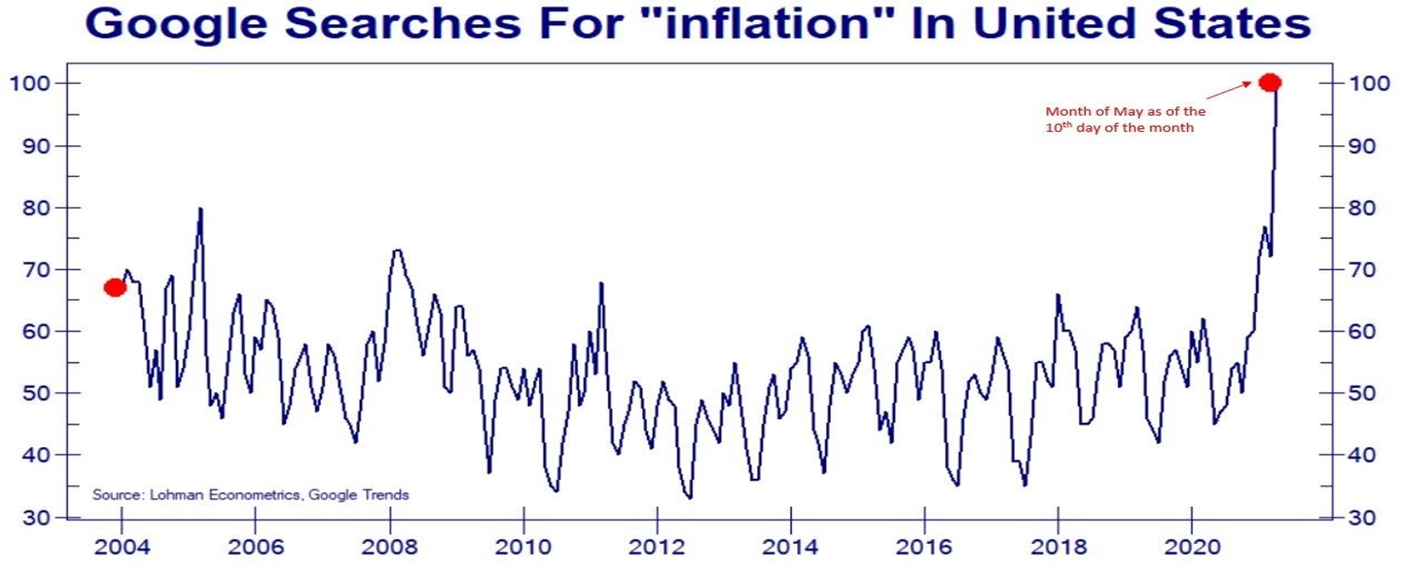

De onderstaande grafiek met zoektermen op Google laat zien dat het thema inflatie leeft: het woord 'inflatie' is zelden zo populair geweest.

Oplopende inflatie zien we nu ook om ons heen, met stijgende prijzen van verschillende producten. Zo was het tanken deze week minder leuk en kwam iedereen op de mooie Hemelvaartsdag erachter dat alles toch even wat duurder was dan voorheen. Een ijsje voor 2,50 euro en een broodje kroket voor 4,50 euro.

De heropening van de economie is dus een duur grapje aan het worden. Gelukkig is het maar tijdelijk, toch?

Hier word je als consument natuurlijk niet vrolijk van, maar voor de financiële markten is de oplopende inflatie zelf niet het belangrijkste probleem.

Beleggers kijken naar de mogelijke consequenties van inflatie: stijgende rentes. Dat is de grote zorg.

De overvloedige beschikbaarheid van goedkoop geld zorgt er vooralsnog voor dat vastrentende waarden geen alternatief zijn voor aandelen, ofwel TINA (there is no alternative). Het klimaat van soepele leenvoorwaarden en extreem lage rentes speelt een belangrijke rol bij de recordstanden op de beurs. Als daar iets structureel aan verandert zal dat negatieve gevolgen hebben voor de beurs.

Rente sluipt omhoog

De rente sluipt inmiddels langzaam omhoog. De laatste tijd vooral in Europa. Zo kan in Nederland de verplichte slogan voor kredietverstrekkers weer uit de kast: geld lenen kost geld.

Maar het zijn natuurlijk nog steeds extreem lage standen in vergelijking met het inmiddels grijze verleden. Hogere rentes gaan waarschijnlijk pas echt pijn doen als we boven de 2 tot 3 procent uitkomen voor de toonaangevende 10-jarige staatsleningen. En zover zijn we nog lang niet.

Bovendien zullen beleidsmakers er natuurlijk alles aan doen om dat te voorkomen. Want de huidige schuldenbergen doorrollen met hogere rentes is één van de grootste angsten. Vraag maar aan Wopke!

De vrees onder beleggers is vooral dat rentes sneller stijgen dan centrale banken lief is. Als ze de bal laten vallen en achter de feiten aanlopen. zal dat zijn weerslag op de financiële markten krijgen.

Immers, oplopende marktrentes zorgen voor dalende obligatie- én aandelenkoersen. Toekomstige winsten moeten dan tegen hogere rentes verrekend moeten worden. Dat leidt normaal gesproken tot lagere waarderingen van aandelen en uiteindelijk zelfs tot een zoektocht naar een beter renderend alternatief. Dus even geen obligaties kopen en wegblijven bij de aandelen die het van lage rentes moeten hebben.

Hogere bodem of lagere top?

Dat beleggers zich afvragen of de top is gezet op aandelenmarkten, duidt op zich al op hoogtevrees. Toch is het simpelweg niet mogelijk om te bepalen of twee seconden na een hoogste koers de top is gezet voor de rest van het jaar. Het kan wel zo zijn, maar er is meer voor nodig om dat soort conclusies te kunnen trekken.

Koersniveaus zijn namelijk niet magisch. Het gaat eerder over een proces waar een bepaalde grenswaarde aan wordt gekoppeld. Voor nu geldt dat de daling nog veel te kort duurt en veel te klein is om de huidige trend te kunnen schaden.

Voor de opwaartse trend die sinds maart 2020 is ingezet geldt dat hij moet voldoen aan de simpele definitie van steeds hogere bodems en steeds hogere toppen. Een verandering daarin is voor bijvoorbeeld de brede S&P 500-index nog niet aan de orde, zolang de koersen niet een lagere top maken onder de 4.230 punten, of een lagere bodem onder de 3.800 punten.

Een top in de omvang die bij deze trend past, heeft in ieder geval een paar weken nodig. Dat kan best, maar dat moet dus nog blijken. Op dit moment zitten de koersen in een correctieve modus binnen een trendmatige beweging op de langere termijn.

Alle keren dat een enigszins substantiële correctie plaatshad, ging dat in een aantal stappen. Eerst de initiële draai, dan een klein herstelletje waarna een tweede duw neerwaarts werd gegeven. Dat was echter elke keer ook het koopmoment, want in de weken erna werd al snel de hoogste koers van voor de correctie overtroffen.

Deze cyclus is in de grafiek hierboven voor de S&P 500 aangegeven met de arceringen in rood, groen, rood en dan oranje.

In de huidige situatie geldt dat de correctie nog niet over is, zolang de koersen het startpunt van de initiële daling niet hebben overwonnen (4.230 punten). Een klein herstel in de vorm van een pull back wordt nu gepoogd.

De dreiging van een echte test rond de 4.000 punten en iets lager daarna is er dus nog steeds. Het is zeker niet ondenkbaar dat beleggers iets van hun portefeuilles bijschaven en verkoopdruk uitoefenen met het perspectief van mogelijk tijdelijke, maar evengoed substantiële prijsstijgingen.

Als dan blijkt dat de koersen weer heel snel het gedrag vertonen van eerdere correcties, heeft Fed-voorzitter Jerome Powell het bij het rechte eind en is de dip dus tijdelijk geweest. Dat zou erop duiden dat de Amerikaanse centrale bank de zaak onder controle heeft en het vertrouwen van beleggers kan terugwinnen. In dat scenario blijft de trend zoals hij geweest is en wijst hij gewoon opwaarts.

Moet ik me dan helemaal geen zorgen maken, vraag je je af? Als je je nu al zorgen maakt, ben je te zwaar belegd, is het antwoord daarop. Onder de 3.800 punten staat de S&P 500 op verlies voor 2021. Dan is er pas echt iets aan de hand met de Biden-Powell-Yellen trend.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.