- Het coronavirus raakt de persoonlijke financiën van Nederlanders stevig.

- Aandelen zijn door de coronacrash fors minder waard.

- Hypotheekrentes zijn iets gestegen, maar blijven op laag niveau.

- Benzine, stroom en gas worden goedkoper.

- Business Insider volgt, in samenwerking met nieuwsapp Upday, elke maand 7 dingen die je portemonnee raken.

Sinds enkele weken is de wereld volledig in de ban van het coronavirus. Ook voor je persoonlijke financiën heeft de coronacrisis flinke gevolgen.

Omdat Nederland en veel andere landen vrijwel plat liggen, moeten overheden bijspringen om bedrijven en werknemers te ondersteunen.

Op de korte termijn zijn er speciale regelingen voor inkomenssteun, maar de onzekerheid over het behoud van banen is een stuk groter geworden. Dat kan een extra reden zijn om een spaarbuffer aan te houden, ook al levert sparen nauwelijks iets op.

Aandelenmarkten zijn de afgelopen vier weken gecrasht. Of het dieptepunt op de beurs is bereikt, hangt vooral af van de vraag hoe snel landen erin slagen om de verspreiding van het coronavirus te beteugelen.

Voor de beleggingen van pensioenfondsen is de dreun op de beurs zonder meer slecht nieuws; al is het wel zo dat een beurscrash voor langetermijnbeleggers ook momenten biedt om op een relatief laag niveau in te stappen.

Tal van prijzen zijn ook gedaald door de coronacrisis, zoals benzineprijzen en de kosten van stroom en gas. Bovendien besparen veel mensen automatisch geld, doordat ze niet meer naar café's of restaurants kunnen.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden. Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld?

Bekijk hieronder de Blik op je Geld van maart 2020.

Download hier de app voor Upday Nieuws

Huizenprijs: impact coronacrisis nog onzeker

Makelaars en financieel intermediairs durven voorlopig geen harde uitspraken te doen over de manier waarop de coronacrisis de huizenmarkt gaat raken.

Vanwege de beperkende maatregelen van het kabinet zullen bezichtigingen wellicht vaker online plaatsvinden. De hamvraag is wat er gebeurt met het aantal transacties en de huizenprijzen.

Mocht door het coronavirus de opkomst bij bezichtigingen lager zijn, dan beïnvloedt dit het aantal biedingen. “Dat zou de verkoopprijs van de desbetreffende woning kunnen drukken”, liet Martin Hagedoorn van De Hypotheekshop deze maand weten aan Business Insider.

Tegelijk is het woningaanbod noga altijd krap, dus valt er nog niet veel te zeggen over structurele effecten.

Duidelijk is wel dat kopers er vanwege de onzekere economische omstandigheden goed aan doen zich in te dekken door een voorbehoud van financiering op te nemen in het koopcontract. Het kan immers zo zijn dat je te maken krijgt met inkomensverlies, waardoor de hypotheek niet rond komt.

LEES OOK: 5 manieren waarop het coronavirus de huizenmarkt raakt – voorbehoud van financiering is nu extra belangrijk

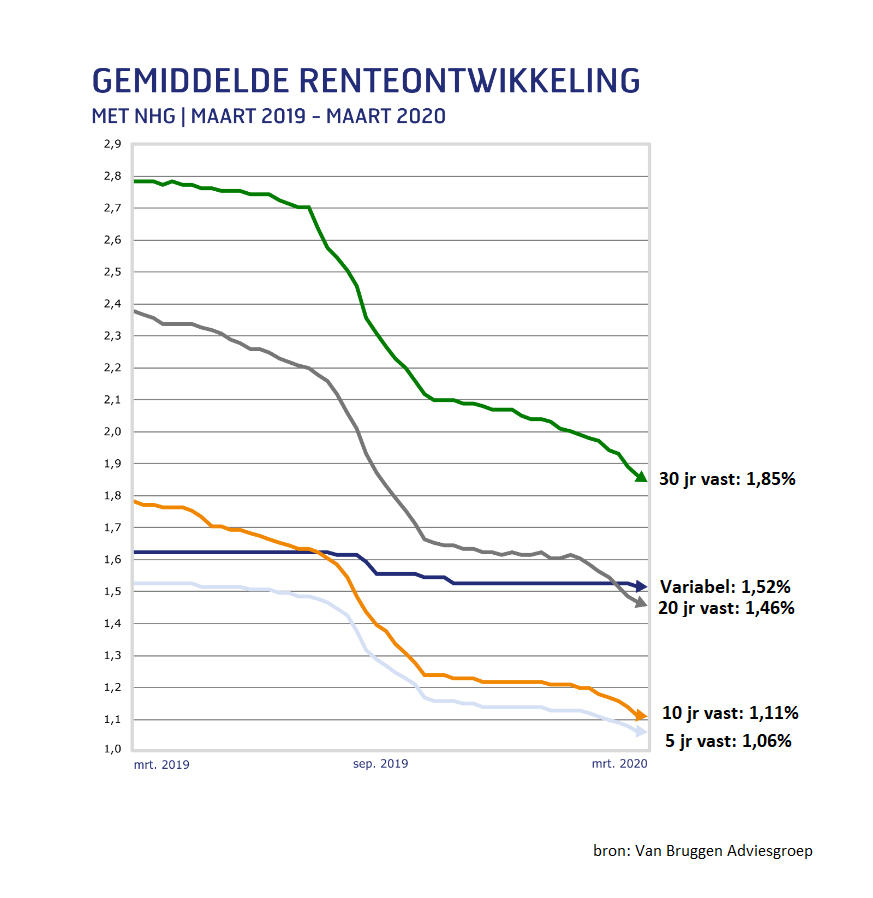

Hypotheekrente: kleine stijging is mogelijk

Wat doet de coronacrisis met de hypotheekrente? Ook dat is nog geen uitgemaakte zaak.

Om de economie van landen te beschermen hebben overheden besloten massaal fiscale steun te verlenen. Ook de Nederlandse overheid trekt tientallen miljarden uit voor coronasteun. Daarvoor moet extra geleend worden en dat zorgt voor een hogere staatsschuld, waardoor de overheid mogelijk meer rente moet betalen.

In de eerste weken van maart is de marktrente voor Nederlandse staatsleningen licht gestegen. Maar sinds een week noteert de marktrente voor de 10-jarige staatslening stabiel. Dit is een belangrijk anker voor de hypotheekrente.

De langjarige hypotheekrente volgt de staatsrente doorgaans redelijk precies. Afgelopen week heeft een reeks geldverstrekkers de hypotheekrente verhoogd. Maar als de staatsrente stabiel blijft, gebeurt er waarschijnlijk ook niet heel veel met de hypotheekrente.

In historisch opzicht zijn hypotheekrentes nog extreem laag. Veel geldverstrekkers zien dan ook dat er nog steeds grote belangstelling is om hypotheken over te sluiten tegen lage rentes.

LEES OOK: Hypotheekrente lang vast: dit gebeurt er met je maandlasten bij 5, 10, 20 of 30 jaar vast

Sparen: financiële buffer is verstandig, ook al krijg je nauwelijks rente

De coronacrisis heeft één ding niet veranderd: je krijgt nog altijd bijzonder weinig rente op vrij opneembare spaarrekeningen.

Wel plaatst de coronacrisis sparen in een ander daglicht. Economen verwachten unaniem dat Nederland dit jaar een een recessie belandt. In eerste instantie biedt de overheid hulp met speciale steunmaatregelen voor ondernemers en werknemers. Maar de financiële onzekerheid neemt wel toe.

Werknemers lopen meer risico als het gaat om behoud van banen. Tegen die achtergrond is het aanhouden van een spaarbuffer voor onvoorziene omstandigheden het overwegen waard.

LEES OOK: Als je deze 6 dingen doet, kun je binnen een jaar een financiële buffer van €10.000 opbouwen

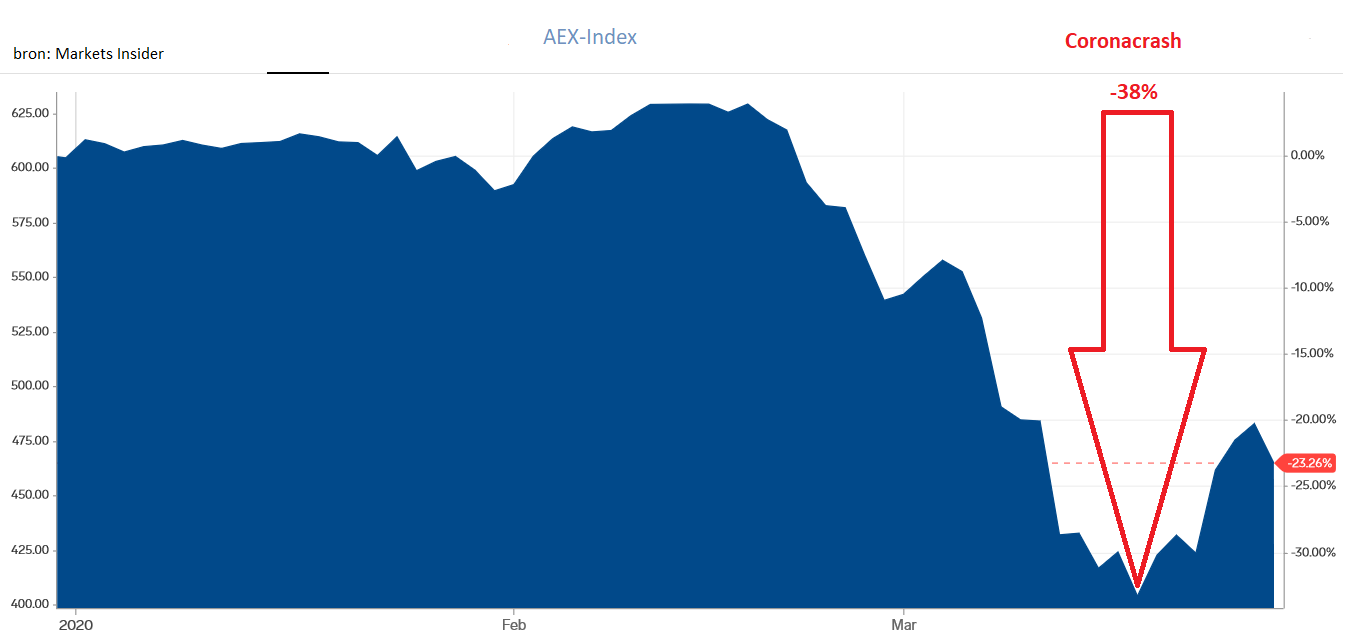

Beurs: coronacrash hakt er stevig in

Nu al staat vast dat 2020 het jaar van de coronacrash wordt voor beleggers. Vanaf het piekniveau van ongeveer 630 punten is de Amsterdamse AEX-index dit jaar met 38 procent gedaald naar een dieptepunt van 389 punten. Dat is een min van 38 procent.

Inmiddels is de beurs weer iets hersteld en afgelopen vrijdag sloot de AEX op 465 punten. Of het ergste beursleed hiermee is geleden, valt nog te bezien.

Zowel tijdens de kredietcrisis van 2008 en 2009, als tijdens het uiteenspatten van de dotcomzeepbel in 2001, daalden beurzen scherp. Van piek tot dal verloor de AEX-index in beide gevallen meer dan 60 procent.

Bij de coronacrisis zal veel afhangen van de vraag hoelang speciale maatregelen nodig zijn om het virus te beteugelen. Als de economie vanaf de zomer weer kan terugkeren naar een enigszins normale manier van opereren, kan de schade worden beperkt.

Zorgt het virus echter ook in het najaar nog voor ontregeling van het economische leven, dan is het goed mogelijk dat er nog een nieuwe klap aankomt voor de beurs.

Op de korte termijn zijn de verliezen op de aandelenmarkt zonder meer pijnlijk. Tegelijk is het zo dat als je voor de lange termijn belegt en systematisch geld in breed gespreide beleggingsfondsen stopt, je nu ook profiteert van relatief goedkope aankoopmomenten. Dan moet je wel denken aan een beleggingshorizon van 10 of 20 jaar.

LEES OOK: Als de coronacrisis net zo erg wordt als de kredietcrisis van 2008, kan de beurs makkelijk nog fors omlaag

Benzine en diesel: minder rijden én goedkopere prijzen

Met de escalatie van de coronacrisis is de olieprijs in enkele weken tijd praktisch gehalveerd. Een vat Noordzee-olie is nog zo'n 30 dollar waard, tegen 60 dollar medio februari.

De val van de olieprijs heeft prijzen van benzine en diesel niet onberoerd gelaten. Tanken is fors goedkoper geworden - al zorgen de beperkende overheidsmaatregelen ervoor dat er sowieso veel minder wordt getankt omdat werknemers massaal thuis werken.

De gemiddelde prijs voor een liter ongelode benzine lag op 23 maart op 1,55 euro, tegen 1,68 euro vier weken eerder.

Het effect van lagere olieprijzen werkt overigens beperkt door op prijzen aan de pomp. In Nederland bestaat de benzineprijs voor ongeveer twee derde uit accijns en btw. Doordat het grootste deel van de consumentenprijs bestaat uit belastingen, wordt het effect van een stijging of daling van kale productprijs gedempt.

Vaste stroomprijs daalt hard

Vaste stroomprijzen zijn flink gedaald in maart. De kale stroomprijs die voor 1 jaar vast staat, is gezakt tot gemiddeld 5,53 cent per kWh; dat is bijna 1,2 cent lager dan de gemiddelde variabele prijs. De variabele prijs wordt meestal één keer per halfjaar aangepast in januari en juli.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Belastingen zorgen voor extra kosten van ruim 16 cent per kilowattuur, bovenop de kale stroomprijs.

Online consumentenadviseur Pricewise wijst erop dat er door de coronacrisis fors minder vraag is naar energie. "Bedrijven sluiten of draaien op een laag pitje waardoor er minder geproduceerd en gewerkt wordt, iets dat direct zorgt voor een forse verlaging in de vraag naar energie." De dalende vraag werkt door in de prijzen van stroom en gas.

Vaste gasprijs omlaag

Ook vaste gasprijzen zijn in maart verder gedaald. Voor een contract waarbij de prijs voor 1 jaar vaststaat, betaal je gemiddeld 21, 14 cent per kubieke meter. Dat is liefst 5 cent per kuub minder dan de gemiddelde variabele prijs voor gas.

Het gaat hier om de gemiddelde prijzen zonder de energiebelasting, de Opslag Duurzame Energie (ODE) en de btw. Bij de kale gasprijs moet je nog ruim 50 cent optellen aan energiebelasting, de ODE-heffing en btw om op de prijs per kuub inclusief alle belastingen te komen.

Bij gasprijzen speelt ook mee dat die deels gekoppeld zijn aan olieprijzen. De daling van de olieprijs van maart trekt ook gasprijzen omlaag.

Lees meer over geld en vermogen:

- Huis verkopen met overwaarde: dit gebeurt er fiscaal in 6 situaties

- Tips voor de belastingaangifte 2019: dit moet je weten over de belangrijkste deadlines, plus 7 handige tips en weetjes

- Miljonair worden? Bereken met deze tool wat je per jaar opzij moet zetten en op welke leeftijd je een miljoen hebt