China vindt dat de eigen munt, de renminbi, te hard stijgt en grijpt in door banken te verplichten meer dollars in reserve te houden.

De maatregel is een teken dat de Chinese overheid nog altijd een beslissende rol speelt bij de koersbewegingen van de Chinese munt.

Dat is iets om rekening mee te houden bij inschattingen van de waarde-ontwikkeling van de renminbi, signaleert valuta-expert Joost Derks.

ANALYSE – De Chinese economie is ongeveer twaalf keer zo groot als in het jaar 2000. Achter dat economische wonder gaat een strak geregisseerde planeconomie schuil.

In razend tempo verschijnen overal nieuwe steden, wegen, bruggen, havens en spoorlijnen. Het land telt al meer dan honderd steden met meer dan een miljoen inwoners.

Ondanks alle economische succesverhalen, lukt het maar niet om de de Chinese munt, de renminbi, op te stuwen naar een meer prominente positie in de valutawereld. Sterker nog: afgelopen week zette de munt in dit opzicht een opvallende stap terug.

China heeft zich zes jaar geleden ten doel gesteld om ervoor te zorgen dat de renminbi in 2020 een vrij verhandelbare munt en breed geaccepteerd betaalmiddel zou worden. Ruim een jaar na die deadline, ligt dat doel nog mijlenver weg.

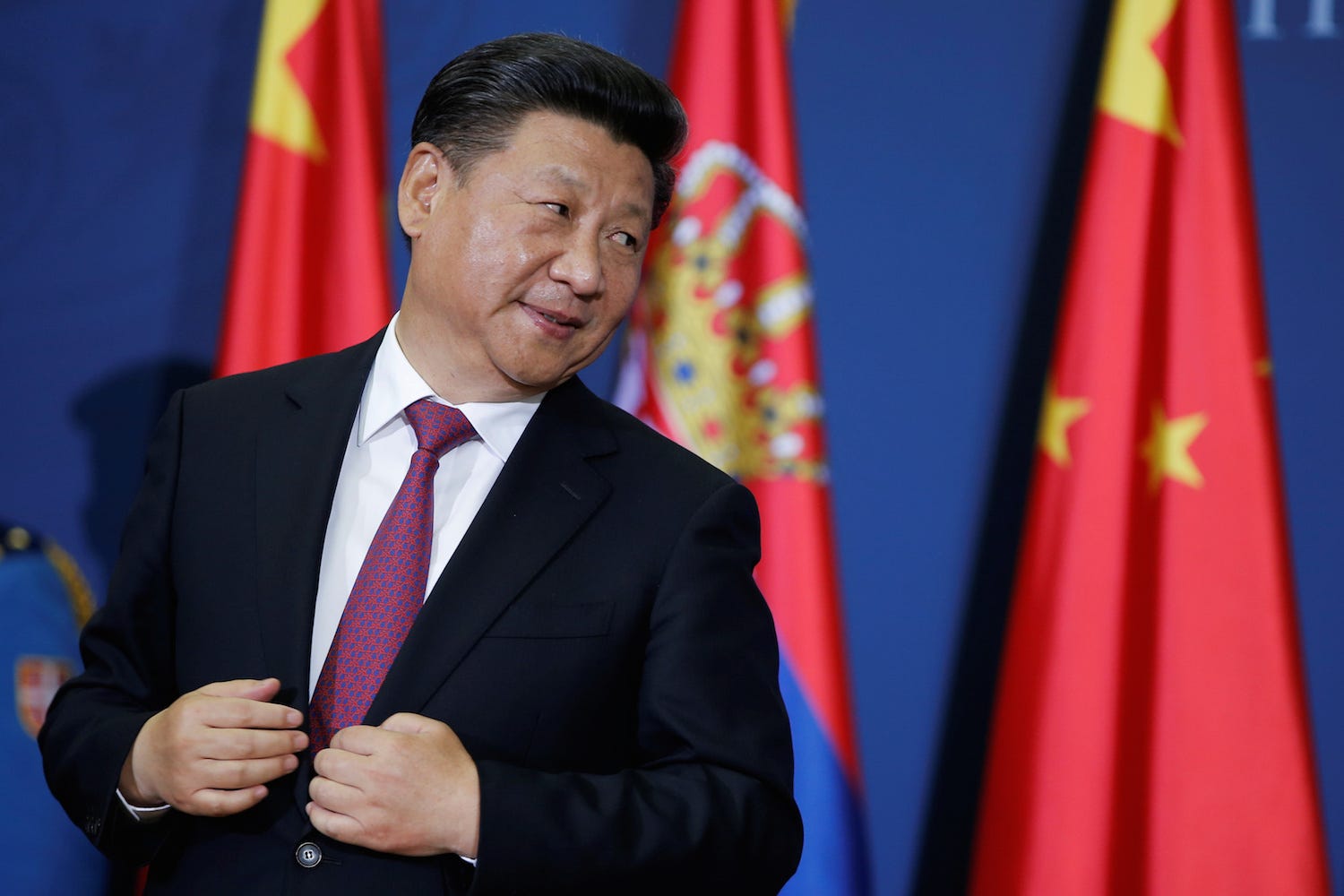

President Xi Jinping heeft via de People’s Bank of China (PBOC) de touwtjes stevig in handen. De Chinese centrale bank heeft onlangs de reserve-eisen aangescherpt voor commerciële banken in China.

Het percentage aan vreemde valuta dat commerciële banken als verplichte reserve moeten aanhouden bij de centrale bank ging omhoog van 5 procent naar 7 procent. Dit betekent dat Chinese banken dollars die binnenkomen uit bijvoorbeeld export-inkomsten of kapitaalstromen langer vast moeten houden en minder makkelijk kunnen omwisselen in renminbi.

Gevolg hiervan is dat de vraag naar renminbi kunstmatig wordt beperkt, waardoor de koers van de munt minder snel stijgt.

Centrale bank van China houdt grip op valutamarkt

Op het eerste gezicht maakt de maatregel nauwelijks indruk. Het gaat om een bedrag van circa 20 miljard dollar dat Chinese commerciële banken moet parkeren als dollartegoed, op een bedrag van ongeveer 1 biljoen dollar.

Het gaat echter vooral om het signaal dat van de bijstelling uitgaat. De Chinese centrale bank laat heel duidelijk doorschemeren dat men niet toestaat dat de renminbi een speelbal wordt van speculanten. Daar komt bij dat president Xi op deze manier de recente opmars van de renminbi wat wil afkoelen.

De renminbi is in de afgelopen twaalf maanden met 12 procent gestegen ten opzichte van de dollar. Die opleving maakt Chinese goederen steeds duurder in het buitenland. Die prijsstijging bedreigt het industriële herstel, dat zich na het hoogtepunt van de coronapandemie aftekent.

President Xi kiest er dan ook voor om de stijging van de renminbi af te remmen en de exportsector een duwtje in de rug te geven. Daarbij neemt hij voor lief dat die steun ten koste gaat van hogere invoerprijzen van ijzererts en andere steeds duurder wordende industriële grondstoffen die China invoert. En dus ook van de status van de renminbi.

Inzetten op verdere stijging van renminbi is risicovol

Met de aanscherping van de reserve-eisen voor Chinese banken gaat de Chinese overheid voor het eerst sinds 2007 op deze wijze op de valutarem staan.

Het ligt nog steeds voor de hand dat de renminbi op de lange termijn een vrijere rol krijgt. Dat is onlosmakelijk verbonden met het verder volwassen worden van de Chinese economie. Maar voor speculanten herbergt de recente bijstelling een waardevolle les: het land zal niet aarzelen om in te grijpen als de koersschommelingen van de renminbi de economie bedreigen.

Deze keer is de verhoging van de reserves voor banken nog een kleine maatregel. Het verleden wijst echter uit dat China niet terugdeinst om in dit opzicht heel ver te gaan.

In 2017 voerde het land tijdelijk kapitaalcontroles in om de grote uitstroom van liquiditeiten te stuiten. Wie wil inspelen op een verdere opmars van de renminbi, kan voorlopig dus beter even wat geduld hebben.

Joost Derks is valutaspecialist bij iBanFirst. Hij heeft ruim twintig jaar ervaring in de valutawereld. Deze column geeft zijn persoonlijke mening weer en is niet bedoeld als professioneel (beleggings)advies.