- Amerikaanse beurzen kenden vrijdag een sterk positief slot, waarmee voor het eerst in acht weken sprake is van enig herstel op aandelenmarkten.

- Toch is er nog niet veel reden voor optimisme voor beleggers.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken waar de hobbels liggen voor sterker herstel en hoe het zit met de neerwaartse risico’s voor de beurs.

- Lees ook: Zwak sentiment op beurs houdt aan: waar kan je als belegger schuilen?

ANALYSE – Het verwachte herstel op de beurs kreeg deze week eindelijk wat meer tractie. Hulp kwam van enkele Amerikaanse retailers zoals Macy’s, Dollar Tree en Dollar General die aangenaam verrasten met sterke kwartaalcijfers.

Aan de andere kant zagen we per saldo gemengde tot tegenvallende macrodata. Dit voedt dan weer de speculatie dat de Federal Reserve niet zo agressief zal zijn in het verhogen van de rente als een paar weken geleden werd gesuggereerd. Ook al zijn wij een andere mening toegedaan, de economische signalen halen momenteel wat druk van de ketel.

Al met al genoeg ingrediënten om het geanticipeerde beursherstel meer vorm te geven, maar het is vooralsnog niet meer dan een correctie in een dalende trend. En veel van de oorzaken of verwachtingen die ten grondslag liggen aan deze dalende trend, zijn vooralsnog intact.

Weinig reden voor al te veel optimisme

Zo zijn de Federal Reserve en de Europese Centrale Bank (ECB) nog steeds van plan om teugels aan te trekken om de hoge inflatie te bestrijden. Volgende week zal dat gepaard gaan met de start van de afbouw van de torenhoge schuld van meer dan 9.000 miljard dollar op de balans van de Amerikaanse centrale bank.

Dat de Federal Reserve agressiever is met verkrapping van het monetaire beleid dan de ECB, is niet heel gek. De Europese economie is immers kwetsbaarder, onder meer door de sterkere blootstelling aan alle opgelegde sancties tegen Rusland. Overigens lijkt de ECB ook langzaam op te schakelen richting een verkrappend monetair beleid.

Kijkend naar de ontwikkelingen op de grondstoffenmarkten zien we per saldo weinig verzwakking. Vooral de energie- en voedselprijzen blijven oplopen. De problemen in de toeleveringsketen zijn er ook gewoon nog, alsmede de problemen in China. Men moet daar alle zeilen bijzetten om de al afgezwakte groeiverwachtingen waar te maken. Volgens veel analisten mogen we in onze handen knijpen als de economische groei boven de 4 procent uitkomt.

Aan het geopolitieke front is ook weinig reden voor optimisme. Het conflict in de Oekraïne houdt aan en zien we nog weinig signalen die op een staakt-het-vuren of vredesonderhandelingen wijzen. Laat staan intrekking van de zwaarwegende sancties die inmiddels een flinke wissel trekken op vele economieën.

Historisch perspectief op 'berenmarkt'

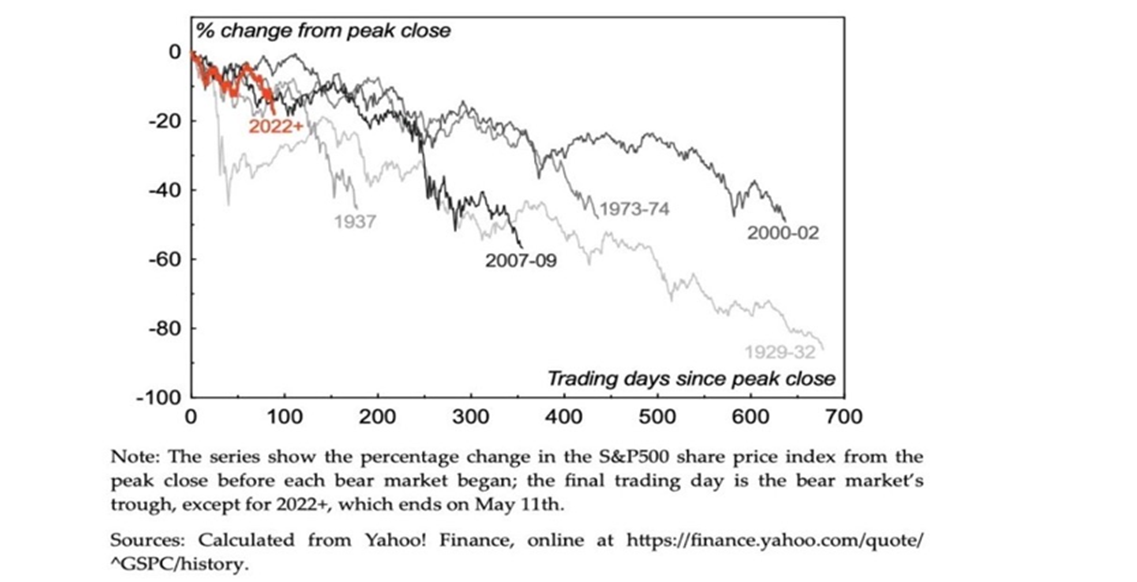

We willen je niet meteen op de kast jagen, maar zogenaamde bear markets waarin aandelenbeurzen trendmatig dalen, zijn in het verleden vaak heftig geweest en kunnen ook relatief lang duren.

We kwamen het onderstaande plaatje tegen wat aangeeft dat als het echt hommeles wordt, een daling van 20 procent niets is.

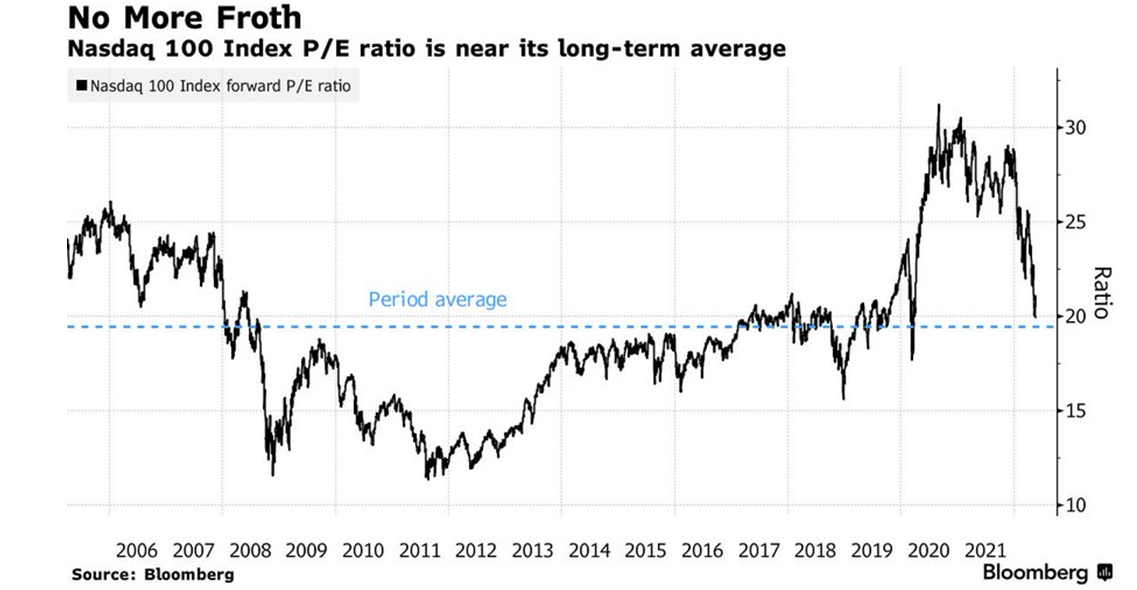

Ook als je kijkt naar de waardering van bijvoorbeeld de geplaagde technologie-index Nasdaq 100, dan heeft de recente daling de waardering weliswaar richting het lange termijn gemiddelde gebracht, maar dat is toch wat anders dan goedkoop.

Indien de rentes verder oplopen, bedrijven de winsten neerwaarts moeten bijstellen en er tijden van serieuze stress aanbreken, kan de koers-winstverhouding van bedrijven onder het gemiddelde zakken. Dat is in verleden wel gebleken.

Zover is het echter nog niet. Bovenstaande plaatjes zijn vooral bedoeld om de huidige terugval van de beurzen en waarderingen in perspectief te plaatsen.

Hoewel verscheidene individuele aandelen de afgelopen maanden fors zijn gedaald (denk aan namen als Meta en Netflix), is op de langere termijn voor vele marktindices vooralsnog sprake van hooguit een rimpeling, na een periode van geweldige stijgingen.

Er is vooral veel lucht uit de markt uitgelopen, nu de periode van gratis geld plaats lijkt te maken voor een wat meer normale omgeving.

Om een verdere herprijzing te voorkomen is het essentieel dat de beleidmakers de geplande zachte landing van de economie weten te verwezenlijken. En dat is uitermate lastig, aangezien centrale banken in veel gevallen geen directe invloed kunnen uitoefenen op de problemen waar de economie mee geconfronteerd wordt.

De belangrijkste vraag voor de komende periode zal dan ook zijn of centrale banken voet bij stuk houden met het verkrappende monetaire beleid, of toch onder de druk van een haperende economische groei moeten passen! Dat laatste is behoorlijk risicovol, want met de huidige negatieve reële rente de inflatie temmen, lijkt een beetje op water naar de zee dragen. Maar ja, dat vonden we van het excessieve drukken van nieuw geld ook.

Wellicht dat volgende week cijfers over het consumentenvertrouwen en de werkgelegenheid in de VS wat meer duidelijkheid verschaffen over het economische beeld en het te volgen pad van de centrale bank.

Nasdaq 100: beetje ontspanning...maar hoofdtrend blijft neerwaarts

De actuele ontspanning zien we ook terug aan het rentefront, waar bijvoorbeeld de 10-jaars staatsrente in de VS iets is teruggezakt, na eerder deze maand boven de 3 procent te zijn gestegen. Dat zorgt voor extra opluchting bij de technologie gerelateerde aandelen.

In deze bijdrage analyseren we met een technische bril de Nasdaq 100-index sinds de laatste top van eind vorig jaar.

Ondanks de dalende trend, lijkt het erop dat deze index aanstalten maakt om het herstel wat meer gewicht te geven. Een beweging richting de lichtrode zone ligt voor de hand. Daar ligt een zware weerstandszone te wachten rond de 13.500 tot 14.000 punten (zwarte ellips).

In theorie ligt er nog opwaartse ruimte van zo’n 10 procent, wel afhankelijk van de tijd die de index erover doet. Immers de dalende trendlijn loopt neerwaarts. Let wel, je mag bij de genoemde zone tussen de 13.500 en 14.000 punten veel verkoopdruk verwachten.

Indien rond die niveaus wederom een lagere top wordt gevormd, zal dat de beren sterken in hun visie. Een verdere hervatting van de dalende trend, alsmede koersdalingen liggen dan in het verschiet. De koersniveaus van net voor de pandemie fungeren dan als eerste richtpunt. Die niveaus liggen rondom de 10.000 punten voor de Nasdaq 100.

Tja, dat is inderdaad nog een stuk lager. Als de neerwaartse trend intact blijft, is de huidige opleving niet meer dan de beroemde zwaluw.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.