- De aanhoudend hoge inflatie, gedreven door onder meer de hoge olieprijzen, bezorgt centrale banken steeds meer kopzorgen.

- Intussen klinken er waarschuwende geluiden van bekende CEO’s en bedrijven die economische tegenwind verwachten.

- Beursexperts Michael Nabarro en Gókhan Erem wijzen op de toenemende risico’s voor beleggers: tussentijdse oplevingen op aandelenmarkten zijn vooralsnog niet overtuigend.

- Lees ook: Olieprijzen zijn stuwende kracht achter de inflatie: op weg naar nieuwe records?

ANALYSE – Er komen langzamerhand steeds meer beren op de weg voor beleggers. Zo zien we wereldwijd de macro-economische data verslechteren en bedrijven die almaar voorzichtiger worden, waaronder Microsoft en Tesla.

Hoewel de inflatie uiteindelijk zal dalen door onder andere basiseffecten, krijgen centrale banken op de kortere termijn weinig grip op de onderliggende factoren. Dat blijkt bijvoorbeeld uit de ontwikkeling van grondstofprijzen, die steeds verder stijgen.

Het verlies in koopkracht wordt inmiddels breed gevoeld bij consumenten en dat zal nog wel even zo blijven, nu onder meer prijzen van benzine en diesel akelig hoog blijven.

Ook geopolitiek is er weinig reden voor optimisme nu links en rechts de-globalisering wordt doorgevoerd in productketens. Het zogenoemde ‘just in time management’ maakt plaats voor ‘just in case management’ en je kunt moeilijk om de toenemende politieke polarisatie heen.

De verwachte voedselproblemen helpen ook niet mee en kunnen een destabiliserende werking hebben in afhankelijke landen.

Centrale banken hebben het niet makkelijk en staan voor vervelende keuzes. Óf de inflatie beteugelen ten koste van de economische groei, of toch de inflatie wat laten lopen om niet in een recessie te komen. Daarbij blijkt het best lastig om de gebruikelijke Pavlov-reactie te onderdrukken om maar weer op de printknop te drukken als er economische tegenwind dreigt.

Morrend maken de Federal Reserve en de Europese Centrale Bank aanstalten om de torenhoge schuldposities op de balans van de centrale banken af te afbouwen. Tegelijk zien we rentes langzaam verder oplopen.

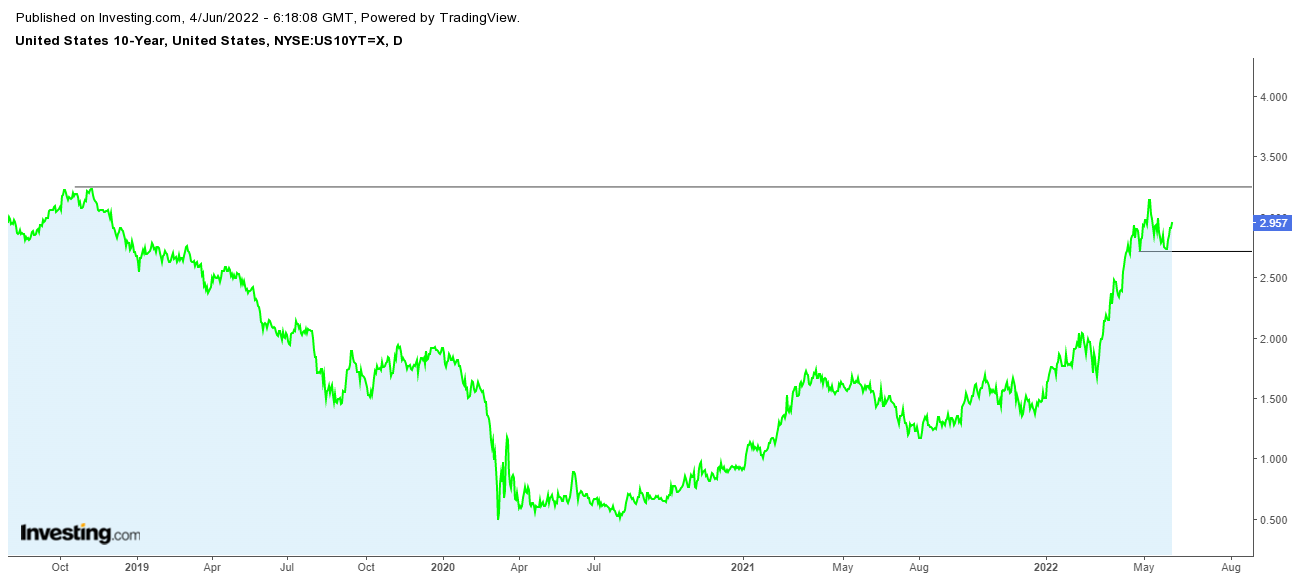

Houd voor de Verenigde Staten het eerder door ons benoemde niveau van 3,25 procent voor de 10-jaars staatsrente in de gaten. Indien dit niveau opwaarts wordt doorbroken, zal dat tot verdere herprijzing van de waardering van aandelen leiden: toekomstige winsten van bedrijven moeten dan tegen een hoger rentetarief worden verrekend, wat aandelen verder onder druk zal zetten. Zakt de 10-jaars rente in de VS onder de 2,7 procent, dan lijkt die dreiging te verdwijnen.

Tekenend voor het sentiment is dat steeds meer invloedrijke mensen waarschuwende geluiden laten horen. Elon Musk, Jamie Dimon en Larry Fink hebben hun zorgen onmiskenbaar duidelijk gemaakt.

Ook wij zien vooralsnog weinig licht op de korte termijn. Al willen we daar voor de volledigheid wel bij zeggen: er zijn altijd mogelijkheden om geld te verdienen op de beurs en in onze wekelijkse Premium-bijdragen tippen we regelmatig mooie kansen.

Europa heeft een serieus energieprobleem

Deze week stonden we in onze Premium-bijdrage stil bij de ontwikkeling op de oliemarkt. Dit is uiteraard cruciaal vanwege de sterke invloed van de olieprijs op de inflatie-ontwikkeling. Zolang olieprijzen opwaarts tenderen boven de honderd dollar per vat, hebben westerse, olie-importerende landen een serieus probleem.

Olielandenclub OPEC kon deze week samen met landen als Rusland (OPEC+) niet imponeren met de aangekondigde productieverhoging van ruwe olie.

De geplande toename van de productie staat simpelweg niet in verhouding met het uitvallen van het Russische olie-aanbod als gevolg van de Europese boycot. Zo willen we in Europa tegen het eind van dit jaar zo'n 90 procent van alle Russische olie-invoer hebben afgebouwd. Deze agenda hoeft overigens niet overeen te komen met die van de Russische president Poetin.

Veel van de oplossingen die door westerse regeringen worden aangeboden, of in de media worden gesuggereerd, negeren ook wel bepaalde realiteiten. Zo leeft het idee dat de aanvoer van alternatieven voor Russische olie richting Europa snel kan worden geregeld.

Het probleem is dat een hogere productie zeer lastig te verwezenlijken is, gelet op de realiteit van tekorten aan arbeidskrachten, hogere boorkosten als gevolg van inflatie en schaarste aan grondstoffen als gevolg van verstoringen van de toeleveringsketen.

Wij houden rekening met aanhoudende krapte in het aanbod van ruwe olie en afgeleide producten, wat de prijzen verder zal stuwen.

Wellicht dat de geplande reis van de Amerikaanse president Joe Biden naar Saoedi-Arabië voor opluchting kan zorgen. Het land is één van de weinige olieproducenten met extra capaciteit in de huidige krappe markt, maar dan zal Biden toch wel flink door het stof moeten.

Is de opleving alweer ten einde?

De afgelopen drie weken signaleerden wij dat er een grote kans zou zijn op oplevingen van aandelenmarkten binnen een dalende trend. Dat blijkt ook zo uit te pakken, maar wat houdt dit in voor de toekomst?

Hieronder kijken we weer naar de grafiek van de brede S&P 500-index.

De opleving vanaf de 3.800-puntengrens heeft inmiddels een goede correctie op de daling opgeleverd. Echter, bij het benaderen van de 4.200 (oude steun) hebben verkopers de kopers afgeremd. Dit blijkt uit de clustering van koersen in de rode ellips.

De huidige koersniveaus vormen vanuit verschillende invalshoeken een belangrijk punt om te overwinnen. Zolang het koersniveau van 4.300 punten niet wordt overtroffen, geldt dat de huidige stijging niet meer doet dan het vormen van een volgende lagere top in de neerwaartse trend. Het lagere slot van de S&P 500 op vrijdag van 4.108 punten geeft aan dat dit een serieus risico is.

Procentueel is de recente stijging best aardig geweest, maar in relatie tot de daling ervoor is het slechts één stapje opwaarts na twee à drie stappen te zijn gedaald.

Pas boven het niveau van 4.300 punten is een directe daling in de komende weken afgewend. Er is dus nog werk aan de winkel voor de optimisten, anders blijft het bij een pullback die (nog) lagere koersen in het vizier brengt.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.