Beleggers betalen torenhoge prijzen voor jonge softwarebedrijven als Snowflake en JFrog.

Aanbieders van clouddiensten zijn hip, maar dat geldt ogenschijnlijk niet voor Google Cloud, dat in de waardering van Google’s moederbedrijf Alphabet onderbelicht blijft.

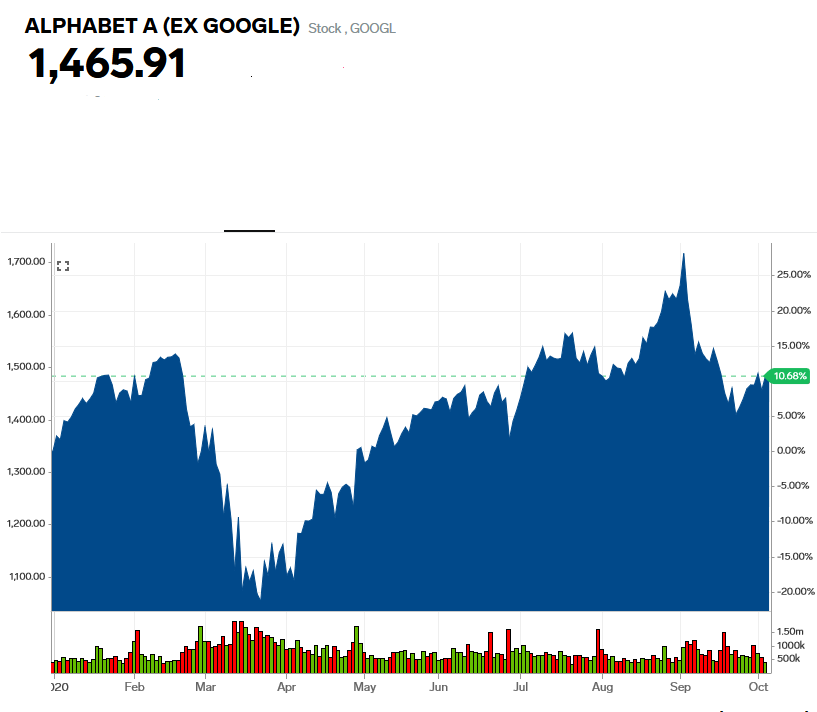

Beursexpert Hendrik Oude Nijhuis acht de waardering van Alphabet momenteel zeer aantrekkelijk.

ANALYSE – Beleggers zijn momenteel bereid ogenschijnlijk torenhoge prijzen te betalen voor jonge techbedrijven. Sprekende voorbeelden zijn de Amerikaanse softwarebedrijven voor clouddiensten Snowflake en JFrog, die recent hun weg naar de aandelenmarkt vonden. Voor Snowflake betalen beleggers ongeveer 133 keer de omzet en voor JFrog 52 keer.

Snowflake zag de omzet in de eerste helft van 2020 met 139 procent toenemen ten opzichte van dezelfde periode een jaar eerder en JFrog met ongeveer 50 procent.

Wat omzetgroei betreft is Snowflake een uitschieter, maar bij heel wat enigszins vergelijkbare bedrijven ligt de omzetgroei dit jaar tussen de 25 procent en 70 procent. Beleggers zijn bereid daarvoor 15 tot 45 keer de omzet te betalen.

Het gaat hierbij dan om bedrijven zoals Anaplan, Atlassian, Datadog, DocuSign, HubSpot, MongoDB, Okta, Slack, Twilio en Zoom Video. Op een enkele uitzondering na geldt dat deze bedrijven vooralsnog geen winst maken.

Techbeleggers laten Google Cloud links liggen

Aan een soortgelijk cloudbedrijf - Google Cloud Platform - lijken beleggers opmerkelijk genoeg nauwelijks waarde toe te kennen. Dit dochterbedrijf van Alphabet, dat rond het break-evenniveau zit, zag de omzet in het tweede kwartaal van dit jaar met ruim 43 procent groeien tot 3 miljard dollar. Op jaarbasis is dat 12 miljard dollar.

Zou je aan Google Cloud een waardering van 25 keer de omzet geven - in lijn met bovengenoemde bedrijven - dan is Google Cloud Platform goed voor een waarde van zo'n 300 miljard dollar.

De totale beurswaardering van Alphabet bedraagt momenteel zo'n 995 miljard dollar; dit impliceert een koers/winst-verhouding van circa 32.

Breng je hierop de geschatte waarde van Google Cloud Platform (300 miljard dollar) en de cashreserve van 120 miljard dollar in mindering, dan hou je een beurswaarde van 'slechts' 574 miljard dollar over; dit impliceert een koers/winst-verhouding van circa 18.

Bovendien is er nog de Other Bets-divisie. De speeltuin van innovatieve projecten is een substantieel bedrag waard, maar leed in het tweede kwartaal van dit jaar nog ruim een miljard dollar verlies.

Wordt ook voor de geschatte waarde van Other Bets gecorrigeerd dan hoeft voor de lucratieve advertentie-inkomsten van het kernbedrijf van Google slechts een lage dubbelcijferige koers/winst-verhouding betaald te worden. Dat is eigenlijk veel te laag.

Mogelijk is het zo dat beleggers amper waarde toekennen aan Google Cloud Platform en je dat bedrijf met een belegging in Alphabet dus op de koop toe krijgt.

Hoe dan ook, ik beoordeel Alphabet als een kwaliteitsbedrijf met gunstige vooruitzichten dat momenteel bovendien aantrekkelijk is gewaardeerd. Een ander zeer waardevol bezit van Alphabet - videoplatform YouTube - is dan nog niet eens genoemd...

Hendrik Oude Nijhuis is medeoprichter van beleggingsfonds ValueMachinesFund en heeft zich jarenlang verdiept in de strategieën van ‘s werelds beste beleggers. Zijn bestseller over Warren Buffett is gratis beschikbaar. Deze column is niet bedoeld als individueel advies tot het doen van beleggingen. De auteur bezit aandelen Alphabet.